宏观经济学论文:稳定我国宏观税负亟需规范政府性基金收入管理-基于供给侧改革

摘要:本篇宏观经济学论文指出:扩大消费需求,进行供给测改革,需要从整体上稳定宏观税负。“稳定税负”的本质在于保障税负总体稳定前提下,提升政府资金的使用效率。政府性基金是政府收入的第二大收入来源,调整我国税负结构,亟需规范化管理政府性基金;基于土地转让收入在政府性基金中的首要位置,完善我国财税体制,并结合《新预算法》建立地方政府债券融资机制,是减少政府性基金规模的根本措施;同时,配合我国税费改革,提升政府性基金的使用效率,“正税清费”,做好税收收入和非税收入的有效结合。

关键词:政府收入;政府性基金;分税制;土地财政

一、稳定我国宏观税负的涵义

(一)我国政府收入的来源

我国政府收入主要来自于四个方面即:一般公共收入、政府性基金收入、国有资本经营收入、社会保险基金收入。我国2014年政府收入如表1-1所示:有小口径即税收占GDP比重,中口径财政预算内收入占GDP比重,大口径政府收入占GDP的比重。所有的政府收入最终会形成居民的负担,政府也据此向社会提供公共产品,所以以宽口径衡量居民负担更合理。尽管我国一般公共收入占GDP的比重为22.05%,但是全口径政府收入占GDP的比重为37.21%。按照世界银行所公布的经济发展水平和宏观税负平均值之间的关系,2014年我国人均GDP为7485美元,经济发展水平为中上等收入国家,宏观税负平均值为应该为21.59%,但是我国已经远远高于高收入国家宏观税负的28.90%。从政府收入来源看,政府性基金收入是仅次于公共财政收入的政府第二大收入来源。所以,我国要保持宏观税负的稳定性,需要推进税负结构的深度调整,规范化管理政府性基金。

(二)稳定宏观税负的内涵

评价一国居民宏观税负的高低,不仅仅要从政府收入的数据来看,关键要看政府资金的使用方向和使用效率。居民更关注能够享受的公共产品数量和质量。由于我国预算编制起步较晚,在长期以预算外资金管理政府性基金的过程中,存在大量资金管理不透明,挤占、挪用等不合理现象。大量民生支出缺乏资金保障,老百姓亟需的教育、医疗卫生、社会保险支出存在诸多需要改革的问题。2012年我国财政教育支出占GDP的比重实现了4%的目标,但是,1998年世界低收入国家公共教育经费占GDP的比重为4%,高收入国家为5.7%,这些公共资源上提供上的差距应该由政府逐渐弥补。提高预算公开透明化,增加公共领域的支出,确保居民承担的负担和享受公共服务的对等性,提升财政资金的使用效率,是稳定宏观税负的本质内涵。

(三)稳定我国税负是深化供给侧改革的需要

深化供给侧改革的核心在于,形成以“供给”即生产为核心的扩大内需模式,建立更完善的市场经济;改变目前在传统“投资”“消费”“出口”传统三驾马车拉动下的需求导向模式。企业生产什么产品,要围绕市场需求,根据消费者的需求调整提升产业结构,解除对劳动、资本、土地、技术等要素的抑制因素。我国海外代购市场发展迅速,2013年海外代购规模达到744亿元,2014年更是突破千亿元,据此表面我国扩大内需的根本不在于消费能力的问题,主要在于产品供应结构以及产品质量的问题。所以,深化供给侧改革,提升消费需求,关键在于提升产品竞争力,刺激企业的生产,提升产业结构。这要求我国在总体上降低税负,对企业减税减费,因为税收是影响要素供给,释放要素效率高低的重要因素,税率越低,劳动者的收入所得越高,工作积极性才能进一步提升;同时,企业的投资意愿也会提升。所以,降低宏观税负,也是保障经济长久持续发展的外在推动力。

二、我国政府性基金发展分析

(一)我国政府性基金发展规模

政府性基金是政府为支持特定公共基础设施建设和公共事业发展,向公民、法人和其他组织无偿征收的具有专项用途的财政资金。政府性基金主要以收费的形式存在,资金管理上“以收定支,专款专用,不编赤字预算。”

2014年全国政府性基金收入达5.41万亿元,仅次于公共财政收入,成为政府收入的第二大来源。从收入归属看,中央基金收入占比为6.2%,地方基金收入占比为93.8%。从收入份额看,基金收入中最大的一块是国有土地使用权出让收入。2014年全国土地出让收入高达42606.08亿元,约占基金收入的78%,包括新增建设用地土地有偿使用费收入、国有土地使用权出让金收入、国有土地收益基金收入、农业土地开发资金收入四项内容。 我国政府性基金收入规模增长迅速,2008年全国基金收入1.56万亿元,相当于同期财政收入的25.5%,2009年这一比例达到26.78%,2014年更是跃升至38.53%。自2009年以来,我国政府性基金规模增长了近3倍,土地出让金同样增长了3倍,土地出让金占政府性基金收入的规模平均值为78.85%,可见我国政府性基金规模的上升主要源于土地出让金的增加,要控制我国政府基金的规模,提高其资金使用效率,关键在于对土地出让金的管理。“土地财政”的形成反映我国在财税体制,以及地方政府融资机制等方面存在一系列问题。

(二)政府性基金规模上升的深度分析

1、基于“分税制”的财税体制不完善

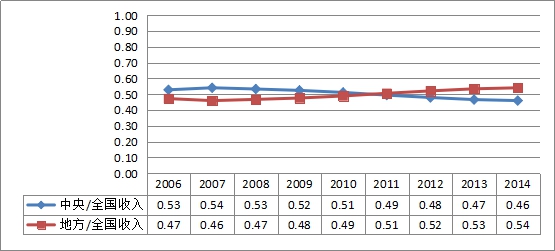

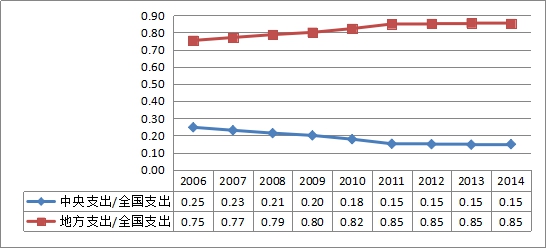

我国于1994年确定了“分税制”,从图2-1可以看出,我国中央和地方政府之间在财政收入分配上基本持平,2014年中央和地方收入比为46:54,地方政府稍多;但是在支出上,平均80%的支出都是集中于地方政府。该体制在划分中央和地方政府的财权和事权中存在不匹配的地方。地方政府没有足够的收入去保障公共物品的供给,如何获得资金是地方政府要发展的关键因素,政府性基金“专款专用”的特点,决定了地方政府主要依靠收费获取财政资金。而在政府性基金中,由政府掌握资源,获得资金最快的方式即土地,在以招标、拍卖、挂牌等方式出让土地时,又抬高了土地价格,即“土地财政”形成。所以,提高政府性基金的管理,关键在于改变我国现行财税体制,合理划分中央和地方财政收支关系,减少土地出让金规模,即政府性基金规模的减少。

图2-1:我国中央和地方财政收入分配状况

图2-2:我国中央和地方财政支出分配状况

资料来源:财政部网站

2、土地出让金成为偿还地方债的主要资金来源

“土地财政”的形成,也导致我国地方政府对土地的依赖性越来越大,并且越是经济发达城市,土地价格越高,对土地出让金的依赖程度越严重。2014年《中国经济周刊》对我国23个省份土地财政依赖程度进行了调查,结果显示,土地依赖程度最高的即浙江66.27%,其次天津64.56%,在政府负有偿还责任的债务中,60%以上都要依靠卖地偿还。土地依赖程度较小的即甘肃(22.4%)、河北(22.13%)、山西(20.67%),也有1/5的债务要依靠出让土地偿还。地方政府对土地的依赖程度越高,房价调控政策的效果越不明显,地方政府作为直接受益人,不仅仅依靠土地偿还债务,还存在大量以土地作为抵押担保的衍生债务,如果土地价格下降,政府债务偿还就存在风险。根据国家审计署公告显示,截止2013年6月底,我国地方政府债务累计达到17.89万亿元,其中政府负有偿还责任的债务为108859.17亿元,或有债务70049.49亿元。在这么大规模的政府债务中,以土地出让金偿还已经成为偿债筹资的主要来源。根据调查显示,北京(3601.27亿元)、浙江(2739.44亿元)、上海(2222.65亿元)三地依靠土地出让收入偿债排前三名。可见,要解决“土地财政”,缩减政府性基金规模,根本上还需要解决地方政府债务融资机制问题。

3、政府性基金在使用过程中缺乏绩效评估

政府性基金之所以受到地方政府的青睐,一方面源于地方政府财政资金不足,很多公共设施无法保证;另一方面在于其属于征收部门可以自由支配的财力,在大量投资项目无法以经济效益衡量的背景下,加上我国预算管理不透明、不公开,其已经成为地方征收部门可以自由安排的活动资金,“部门化”特色比较明显。我国主要以GDP考核政府官员的业绩指标,政府更注重能够带来业绩的政绩工程,对类似环保、节能减排等方面支出动力不强,在资金使用上存在资金挤占、挪用现象,缺乏对基金支出的预算约束,资金使用效率不高,各种人员经费和公用经费挤占了建设资金,导致政府性基金很难做到“专款专用”。各级地方政府延长收费期限,扩大收费项目。这也是导致我国政府性基金规模膨胀的重要因素。

三、稳定我国宏观税负,规范化管理政府性基金

-

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工 -

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后 -

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展 -

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实 -

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担