财务管理论文:基于管理者行为的掌趣科技商誉减值剖析

【摘要】商誉减值是管理者投资低效的典型表现,2019年年初我国上市公司现象级商誉减值浪潮引发了资本市场对管理者溢价并购和商誉减值的持续关注。本篇财务管理论文基于委托代理理论和行为金融理论,以掌趣科技为例,从管理者行为视角出发,结合管理者理性与非理性行为,系统地研究掌趣科技商誉减值的影响因素及经济后果,发现:并购商誉受管理者过度自信行为、羊群行为和代理行为的共同影响,商誉减值既包含经济因素,也包含盈余管理因素;商誉减值的经济后果表现为大股东的财富转移及公司的业绩“大清洗”。

【关键词】商誉减值;管理者行为;影响因素;经济后果;掌趣科技

一、引言

近年来,随着供给侧结构性改革的逐渐深入,上市公司“高估值、高溢价”并购频发催化资本市场商誉规模急速膨胀,“承诺高、履约难”怪象致使商誉减值风险成为威胁我国资本市场稳定的最大“黑天鹅”。2018年11月证监会就商誉减值风险做出专门提示,然而两个月后,现象级商誉减值浪潮席卷我国A 股市场,逾百家上市公司动辄数十亿的减值规模导致2018年度报告直接“变脸”。商誉是管理者对标的企业预期增长潜力支付的溢价,商誉减值意味着标的企业预期价值下滑,是典型的投资低效表现,超万亿商誉减值同时释放对资本市场造成巨大冲击,引发了全社会的广泛关注。

管理者是企业投资决策的主体,传统财务研究基于委托代理理论,认为管理者会出于自利心理而损害股东财富[1] 。而行为金融理论的出现和对管理者“非理性”情感的关注,打破了有效市场假设和理性人假设,发现管理者受认知偏差和信息不对称的影响,即使其完全忠于股东,也会由于过度自信行为[2] 和羊群行为[3] 而影响投资效率。事实上,管理者理性行为和非理性行为并非相互独立、矛盾的,相反,二者相辅相成,共同影响企业决策效率[4] 。学术界关于商誉减值的研究大致可分为三类:第一,从超额收益理论出发,结合会计准则规定研究商誉的内涵、后续计量与减值处理方式;第二,从委托代理理论出发,挖掘商誉减值的盈余管理动机及其对企业价值的影响;第三,从信息不对称理论出发,研究商誉减值对股价崩盘的影响。

目前国内外针对管理者行为与商誉减值关系的研究大多停留在管理者理性行为层面,缺乏从动态的视角、结合管理者心理因素探究“人”的行为轨迹在商誉减值形成过程中的作用,尚没有文献综合管理者理性和非理性特征探究管理者行为与商誉减值的内在联系。商誉从形成到减值都伴随着管理者主观决策,如资产评估方法的选择、对并购标的履约能力与业绩承诺关系的判断,以及对商誉减值计提时机和计提规模的选择等。基于此,本篇财务管理论文从管理者行为视角出发,以掌趣科技为例,深入剖析商誉减值的影响因素及经济后果。

二、文献综述

(一)管理者行为与并购商誉

商誉是企业溢价并购的产物,现有文献关于管理者行为对溢价并购影响的研究主要集中于两方面:一是基于委托代理理论,研究管理者理性心理导向下代理行为导致的并购溢价水平;二是基于行为金融理论,研究管理者非理性情感,如过度自信、羊群效应等在溢价并购中的作用。

关于管理者理性行为,委托代理理论指出,管理者目标与股东目标的非一致性导致二者存在根本利益冲突,处于信息优势的管理者为追求个人财富、声誉等而发起大规模并购以构建权利帝国[1] ,或通过突击并购拼凑业绩[5] 。陆涛等[6] 指出,上市公司管理者的利润操纵动机加剧了并购商誉“泡沫化”,高承诺、高估值、高溢价并购是造成资本市场商誉居高不下的直接原因之一。杨威等[7] 结合管理者减持比例和商誉规模,证实了管理者存在利用并购形成的商誉泡沫完成财富转移的理性行为。张新民等[8] 则从虚高商誉的抑制手段出发,发现加强内部控制建设能够有效抑制管理者的机会主义行为,降低代理冲突引致的商誉泡沫。

关于管理者非理性行为,行为金融理论指出,认知局限和心理偏好导致投资者行为呈现出非理性特征,包括过度自信行为、羊群行为和锚定效应。其一,关于管理者过度自信行为,Roll[2] 研究发现过度自信的管理者往往更愿意支付较高的交易对价。一方面,这类管理者往往乐观地相信标的企业履约能力而高估收益[9,10] ;另一方面,他们也更相信自身能力足以掌控并购中的不确定性而低估风险[9] 。管理者过度自信行为在并购中表现为执行频繁的溢价并购[11] ,最终直接扩大了企业商誉规模[12] 。其二,关于管理者羊群行为,Froot等[3] 、张维等[13] 发现个体对群体行为的非理性模仿、盲从也会影响并购决策。由于环境不确定性的存在,管理者为了维护个人声誉或逃避责任,有动机在决策过程中模仿竞争对手的行为以规避非系统风险。管理者羊群行为扩大了并购商誉规模,陈仕华等[14] 证明了羊群效应与并购溢价正相关,傅超等[15] 进一步指出并购市场的“非理性繁荣”现象是由于管理者相互模仿、追逐所引起的。其三,关于管理者行为中的锚定效应,吴超鹏等[16] 、Aktas等[17] 相继证明管理者并购决策存在学习行为,即前一次并购会对后一次并购产生影响;陈仕华等[18] 进一步指出,第一次并购溢价水平形成的“内在锚”会显著影响之后的并购溢价水平。

(二)商誉减值的影响因素

商誉是购买方支付的合并对价中高于标的企业可辨认净资产公允价值的部分,当管理者预期商誉的可回收金额低于其账面价值时,需对商誉计提减值并计入当期损益。Elliott等[19] 将资产减值细分为三类:一是标的企业经营业绩下滑导致业绩承诺无法兑现而造成的减值金额;二是由于计量偏误导致错误估计的减值金额;三是管理者为粉饰报表而操纵的减值金额。在此基础上,学者们主要从经济因素和盈余管理动机两方面探讨商誉减值的影响因素。

关于商誉减值的经济因素,Francis等[20] 证明了标的企业履约能力是导致企业商誉减值的直接因素。Gu等[21] 发现并购溢价程度与商誉减值风险显著正相关。王竞达等[22] 在此基础上结合并购估值溢价率、交易溢价率和标的企业业绩达成率进行分析后发现,业绩达成率存在“神预测”区间,此区间前后业绩达成率具有显著差异,证明了管理层在溢价并购时存在接受脱离标的企业实际履约能力的“虚高”承诺的现象。业绩承诺本身具有的难履约性,导致企业未来面临的商誉减值风险更高。此外,胡凡等[23] 发现企业在股价被高估时执行的并购决策往往更加盲目,进而加重了商誉减值风险。

关于商誉减值的盈余管理动机,学者们普遍支持管理者为了通过商誉减值以实现“平滑利润”[24,25] 或业绩“大清洗”[26] ,而表现为提早或推迟计提商誉减值。对于企业内部而言,管理层变更、债务契约和管理层薪酬方案都会影响管理者计提商誉减值的时机。具体而言,新任管理层并不愿意承担前任管理者决策失误遗留的不良经济后果,因而会出于维护个人声誉的需求,在上任当年大幅度计提商誉减值以转嫁前任管理者责任,缓解其执业期间的经营风险和业绩压力[25] 。当管理层面临维持良好财务业绩以规避债务违约风险的压力时,会选择少计提商誉减值[27] ;当管理层薪酬与公司业绩挂钩时,其也会倾向于少计提商誉减值以获取高额报酬[24] 。对于企业外部而言,会计政策修订会影响管理者商誉减值决策。黄世忠[26] 发现美国上市公司时代华纳、世界通信在会计准则修订关于商誉的后续计量方法后,一次性计提了巨额商誉减值,通过盈余管理的方式对资产负债表进行彻底清洗,从而“消化”了以往利润不实造成的“资产泡沫”和“隐性负债”压力。张倩等[28] 在对我国资本市场的研究中也证明了管理者会利用会计准则变化带来的弹性空间,进行相应的商誉减值行为以操纵利润。

(三)商誉减值的经济后果

商誉减值作为利差信号会直接影响上市公司在资本市场上的股价表现。曲晓辉等[29] 的研究表明公司股价、股票收益率与商誉减值显著负相关,投资者对发生了商誉减值的公司持负面态度;韩宏稳等[30] 进一步证实了商誉减值会显著增加公司的股价崩盘风险。此外,杨威等[7] 研究发现管理层利用溢价并购形成的“股价泡沫”和商誉减值造成股价大幅度下跌,进而实现了财富转移。叶建芳等[31] 发现会计师事务所会上调发生了商誉减值的公司的审计费用;徐经长等[32] 研究证实了上市公司商誉减值规模与债务融资成本表现出显著的正相关关系。总体而言,关于商誉减值经济后果的研究起步较晚且内容较为分散。

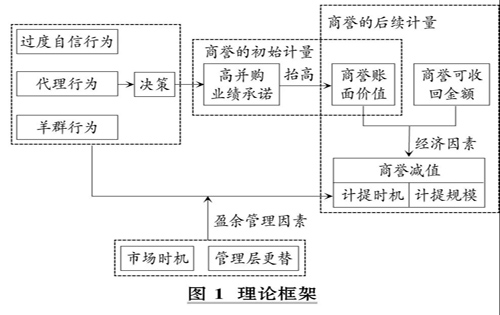

综上所述,现有研究发现了管理者代理行为、过度自信行为、羊群行为、锚定效益会影响商誉初始计量金额;揭示了客观经济现实与盈余管理动机是影响商誉减值的主要原因;证明了商誉减值会负面影响上市公司的资本市场表现。然而,上述论文在研究过程中普遍将理性行为和非理性行为分开讨论,缺乏对两类行为综合作用效果的考虑。事实上,管理者在经济决策中往往同时表现出理性特征和非理性特征[4] 。基于此,本篇财务管理论文采用案例研究法,以掌趣科技为研究对象,按照如图1所示的理论框架,从管理者行为视角出发系统探究商誉减值的影响因素及经济后果。

三、案例分析

掌趣科技成立于2004年8月,主营移动终端游戏和互联网页面游戏,2012 年于深交所创业板挂牌上市,最高市值达542.53亿元,成功跻身创业板前三,成为国内游戏行业第一股。上市以来,公司连续溢价并购动网先锋、玩蟹科技、上游信息和天马时空四家企业,积累了巨额商誉,却在2018年一次计提商誉减值33.80亿元,直接导致公司业绩由盈转亏,成为创业板商誉减值的代表。掌趣科技并购交易产生的商誉及商誉减值情况如表1所示。

(一)掌趣科技管理者行为特征解析

1. 过度自信行为。管理者过度自信行为是指因管理者对收益与风险的认知偏差而造成在财务决策中高估收益、低估风险,进而错误地做出不利于企业价值增长的经营决策的行为,这是最典型、最普遍的非理性行为。学者们通过大量研究提出了一些具有影响力的间接指标来衡量管理者过度自信水平,最常用的几种方法包括:管理者个人背景、盈利预告偏差、自利归因法[33-35] 。已有研究发现:管理者个人特质,如性别、年龄、学历、工作经历、任期等[33,34,36] 都会影响管理决策,其中男性、年轻、高学历、有财务工作经历、任期较短的管理者更容易产生过度自信行为。

本篇财务管理论文梳理了掌趣科技2012 ~ 2015 年间主要任职高管的个人背景特征,如表2所示,可以看出掌趣科技的主要管理人员符合高学历特征。同时发现,掌趣科技内部管理层变更较为频繁,且男性高管比女性高管变更更为频繁。综上所述,掌趣科技主要高管具备过度自信特征,因而在企业经营决策中也更容易采取激进的行为。

-

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工 -

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后 -

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展 -

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实 -

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担