导读:经济管理论文:“中国城镇居民基本医疗保险对家庭消费的影响分析”通过理论和实例两方面研究分析医疗保险对城镇居民日常消费的影响。然后对城镇居民医疗保险与城镇家庭消费支出的现状深入研究,最后对其展开实证分析。进而促进我国保险行业的发展,在一定意义上,也是家庭消费得到有效提升,具有极大的发展意义。

摘 要:在21世纪发展的今天,医疗保险得到了极大的发展,逐渐实现了全面覆盖。文章首先通过理论和实例两方面研究分析医疗保险对城镇居民日常消费的影响。然后对城镇居民医疗保险与城镇家庭消费支出的现状深入研究,最后对其展开实证分析。

关键词:城镇居民基本医疗保险;城镇家庭消费支出;预防性储蓄

随着21世纪的到来,我国社会经济水平得到了飞速的发展,居民储蓄率也得到了平稳的提升,然而在实现居民消费时,不仅没有得到有效刺激,反而对其产生了一定程度的压制。为了使该问题得到有效缓解,需要和现实环境有效结合,分析产生矛盾的原因。在我国目前,医疗保险已经基本得到了全面覆盖,每一个公民可以采取自愿原则选择是否参保。为了进一步了解医疗保险对每一个家庭的消费造成的影响,我们特此展开本次研究。

一、对城镇居民基本医疗保险影响消费的理论和实证分析

(一)、社保体系影响消费的理论研究

我国居民消费低迷的现象特别是它可能产生的不良影响,及其不断扩大的发展趋势引起了各国内外学者的广泛关注,许多学者尝试从理论角度对这一现象作出解释,这里我们将介绍最具代表性的几种理论。

1、预防性储蓄理论

消费作为拉动经济的三大马车之一,业界学者从未停止过对这一相关内容的研究,有价值的研究结论和消费模型随之诞生。

2、社会保险对家庭消费影响的理论研究

诸多影响居民未来消费的不确定因素均在一定程度上影响居民产生预防性储蓄。过高的预防性储蓄严重阻碍了我国经济的发展,为了刺激消费,我国出台了相关政策,其中,保险政策对于减缓居民预防性储蓄的效果较为明显,通过降低未来收入不确定性来对冲此事件的风险。近年来,国外学者做了诸多关于医保与家庭收支之间关系的研究。

周绍杰(2010)分析了城居保对城镇家庭消费之间传导机制,通过引入中国城居保的入户调查数据进行了实证研究,结果显示,在控制除参保情况外的其他情况下,家庭的年均非医疗消费支出,没有参加城居保的家庭比参保家庭高出13.0%,这其中,医疗消费未出现明显波动。

(二)、城居保对消费影响的国内外实证研究

诸多研究发现,过高的居民储蓄会严重阻碍经济的发展,为了刺激拉动经济的三大马车之一——消费,我们需要了解医疗保险制度对它的影响有多大?医疗保险如何影响居民消费?国内外学者在这一领域有着深入的研究,并且收获颇丰。

1、国内关于传导机制的主要实证研究方向

近年来,我国学者针对医保影响城镇居民消费的研究愈来愈多,结合时代背景,相较于国外,我国的医保制度出台较晚,因此相关的学术研究的起步也比较滞后。

2、国内关于刺激内需的主要研究方向

由于国内对于医保影响居民消费的研究起步较晚,研究空间相较国外学者而言较大,大多采用的是新农合数据。相比于以往国内的相关研究不同的是,本文数据全部来自于2010年至2016年中国统计年鉴,并将数据分段为前三年与后三年,从全国一线城市至四线城市中筛选出6座代表性城市,分别为北京、武汉、淄博、鸡西、成都、新乡,将上述城市的城镇居民作为研究对象,运用双重差分法分析城镇居民医疗保险政策对参保家庭消费支出的影响,此次研究结果将更深入的挖掘我国城镇的医保体系与消费行为之间的关系。

二、我国城镇居民基本医疗保险与城镇家庭消费支出的现状

(一)、我国城镇居民基本医疗保险现状

为了将医保体系全面覆盖到城镇和农村的家庭,20世纪末,我国推出了城镇职工基本医疗保险,紧接着在21世纪初,进行了新型农村合作医疗保险的试推广,2007年开始,全面推广城镇居民基本医疗保险,并在包括北京上海等主要城市共计79个试点区域进行城居保试点工作(国务院,2007),2010年在全国全面推开。以2010年作为分水岭,研究2010年以后至2016年期间城镇家庭选择参加城镇居民基本医疗保险所引起消费机构的变化。

除了城镇职工基本医疗保险制度覆盖范围学生、儿童和其他非从业城镇居民外,其余群体均为城居保体系的辐射对象,居民可自愿选择是否成为参保人,如若决定参保,则应当依据城居保的具体要求,支付保费并享受城居保带来的医疗保险体验。该政策主要为满足城镇失业待业居民的疾病需求,保险资金池的构成为政府适当补贴,家庭缴费为主。

经济论文网锦锐论文网指出:城镇居民基本医疗保险自出台以来,对减轻居民医疗负担有明显的推动力,然而作为年轻的政策,部分继续处理的问题逐渐显现出来,其中包括如下两点:

在实际推广中,制度的覆盖人群并不完整。诸多省份并未将制度辐射至高等学校学生、灵活就业者和进城务工人员,进而拉低了城居保的参保率。

城镇居民医疗保险制度施行的是市级与县级统筹,梯度过低,变向导致风险过于集中,影响保险资金在的全国范围的流动,阻碍了资金施展出自己的医疗共济价值。

(二)、我国城镇家庭消费支出的现状

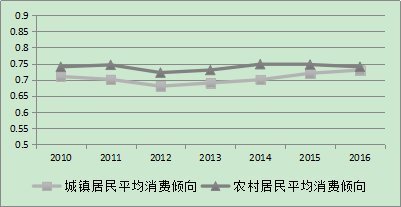

图1 城镇与农村居民平均消费倾向

从图1可以看出,步入21世纪后,城镇居民的平均消费倾向是不断降低的;而农村居民平均消费倾向的变动趋势较为平缓,对比2010年与2016年农村居民消费情况,更是有小幅上升。我们可以推断城镇居民相比农村居民有着更强的预防性储蓄,结合当下背景,城镇的体制改革频率与路径相较农村而言更为波折。就多项重要体制出台与推广而言,医疗体制的改革与城镇家庭的生活息息相关。近年来,随着看病难、看病贵现象所带来的意料之外的未来开支不断增大,未来收入的不确定程度也随之提升。

三、城镇居民医疗保险与城镇家庭消费的实证分析

(一)、研究方法及数据

1、收集数据

通过对我国2012年至2016年统计年鉴展开分析,将这些数据平均分为两组,第一组为2012年到2014年,第二组为2015至2016年。在我国目前,针对于一线城市展开了深入研究,然而在部分二三线城市,其发展依旧存在着很大的价值,应该展开研究。基于此,我们对已经得到实施的79座城市中,选取了6座具有代表性的城市,利用DID差分法对各城市医疗保险引起的消费结构展开分析,进一步了解其变化。

在本文中,我们将数据分为两个部分展开研究,进一步分析了不同城市中医疗保险对家庭消费产生的影响。以参保家庭作为实验组:首先必须保证家庭在该时间段内存在达到参保条件的成员,至少有一名成员是参保人。以未参保家庭作为对照组,首先必须保证家庭在该时间段内存在达到参保条件的成员,但是没有成员是参保人。

单位:元

(按当年价格计算)全体参保家庭未参保家庭

均值标准差均值标准差均值标准差

年总开支12264.7319198.34 11668.1018212.5212358.6319608.32

年教育开支2846.267694.31 2758.868510.832996.747313.43

年住房开支3062.869115.72 2518.6310596.583302.048372.93

年日常生活及其他开支1813.103668.54 1698.283215.011863.543851.70

年医疗开支4542.469309.38 4692.337893.634196.269866.98

表1 消费结构比对(2012年-2016年)

表1是将2012年到2016年间参保家庭及未参保家庭消费的整体结构展开比对,分析得出,参与医疗保险的家庭总体的支出资金相对较低,同时,每一个人平均的医疗消费相对于没有参与医疗保险的家庭而言较高,但是其他的消费项目方面,参与医疗保险的家庭支出全小于没有参与医疗保险的家庭。

2、变量设定和计算方式

因为医疗保险的参与的原则是自愿参与,所以,决定居民是否参与医疗保险的决定性原因是一种内生性原因,该项原因具有极高的不可预知性,而采取双重差分法可以有效避免选择性偏差的不可预知性。为了更加有效的解决这一项问题,对研究对象2012年到2016年4年间的面板数据,采取双重差分法可以使其不同年份及家庭之间的选择性偏误得以消除。

Ln(Yit)=α0+α1Yeart+α2Polit+α3Yeart*Polit+α4Zit+α5Wit+εit

其中Yit表示单位家庭i在时间t的整体消费,Yeart变量是用来表示时间的虚拟变量。在第一个时间段内Yeart取值为0;在第二个时间段内Yeart取值为1;而Polit同样作为一个虚拟变量,表示家庭是否具有参保人,在2012到2016年间该家庭存在一位及以上参保人,则取值为1,反之则为0。利用双重差分法计算出的城市居民医疗保险对消费产生影响的指数表示为Yeart*Polit的系数,该变量是参保家庭和年份交叉形成的。Zit则作为特征变量,表示研究对象的家庭成员,包括个体受教育水平、年龄状况、婚姻状态,随时间变化该变量会使家庭消费支出受到一定程度的影响。Wit作为家庭特征变量,主要是指家庭全年工资总数,家庭全体成员人数,以及家庭成员整体目前的状态,而εit是一项随机扰动项,具有一定的随机性。

α1表示在时间的变化中,家庭整体支出结构变化,也就是家庭成员消费随着时间变化的整体趋势,但是,我们并不清楚家庭支出的发展方向,所有在预测该变量的发展方向时具有一定的难度。考虑到个体在未来生活中,经济会受到大的波动的家庭在决定是否投保时,以实现风险规避的个体作为典型,会适当是使其当期支出得以降低,所以a2作为第一时间段内未参保家庭和参保家庭之间的差异值,可能会小于零。由于受到医保的保障,参保家庭在医疗方面支出的费用受到的波动极为平缓。所以为在医疗方面所需要的预防性储蓄也得到一定程度的降低,从而导致支出增加,进而使代表医保政策对家庭支出产生的净影响α3始终大于零。

(二)、实证分析

为了有效避免因为交保费而使医疗支出得到一定程度增长的状况,在本次研究中,我们将支出费用中的医疗消费部分排除,仅仅研究在城镇家庭中,医疗保险对于非医疗支出的干扰。利用双重差分法实现回归,结果详见小表2,通过对两种不同模型背景下参与医疗保险的状况对于家庭非医疗支出的影响展开分析,可以得出在两个模型内,参保家庭和年份产生交叉的项目其系数都大于零,同时通过模型二的系数可以看出家庭参与医疗保险可以让家庭支出中的非医疗消费得到一定程度的降低。通过该结果也可以看出,通过医疗保险,家庭医疗外支出得到了一定程度的稳定,同时变化也较为明显。和科研人员已经研究出的结果实现结合发现,医疗保险在中低等收入的家庭内产生的影响明显大于高收入人群。也就是在本次研究中,对于二线以下的城市,医疗保险对其消费支出的影响整体大于发达地区。

自变量因变量

(1)(2)

年份0.015

(0.010)0.008

(0.010)

城居保-0.045

(0.14)-0.095

(0.15)

年份

城居保0.163

(0.022)0.161

(0.020)

工资收入对数0.302

(0.011)0.257

(0.013)

年份

健康差0.059*

(0.060)0.044

(0.064)

年龄—0.096

(0.103)

婚姻状况

(已婚=1,未婚=0)—0.084

(0.096)

受教育年限—0.128

(0.002)

家庭常住人口—0.072

(0.001)

样本量2566525665

R20.310.425

表2 DID估计结果

以这篇经济论文为例。从消费结构和预防性储蓄两方面入手展开分析,可以发现家庭的参保行为会造成家庭非医疗支出得到相应的增加。从预防性储蓄入手,家庭的购买医疗保险,可以使家庭在面对未来生活中的一些风险时,在医疗费用方面的得到一定程度的保障,进而使资金风险带来的波动得以降低,从而使居民在应对风险使的资金消费得到降低。从消费结构入手,居民在购买了医疗保险以后,在医疗方面的支出可以通过医疗保险得以保障,同时节省的资金可以实现其余生活方面的支出,进而使家庭生活中医疗意外的家庭支出得到有效增加。

对模型二的系数展开具体分析,从教育程度入手,家庭个体接受的教育等级越高,其就业前景和工资薪酬也就相应更为稳定,同时家庭的消费水平也得到相应的提升,因此,家庭非医疗消费直接受到家庭个体接受教育程度的影响,并且呈现出正向关系,从家庭个体数量入手,家庭中个体数的有效扩增会提高整个家庭的消费水平,和本文的实证有效结合,发现家庭的非医疗消费也直接受到家庭个体数量的干扰,并且呈现出正向的相关关系。需要加以注意的是,家庭个体数量对于家庭消费产生的影响是具有一个临界值的,如果该家庭本身对于生活水平的整体追求已经到达一定的高度时,与之对应的,非医疗消费方面的支出也会得到相应的提高。这时候,家庭个体数的变化将不可能直接影响到家庭的整体支出。总而言之,如果一个家庭非医疗方面的消费水平达到一定的高度,家庭个体数对其产生的影响会得到一定程度的减弱。

四、结论及政策建议

通过前面的文献分析及实证分析,本文得出结论,家庭在决定加入城镇居民医疗保险之后,拉动了16.1%的家庭非医疗消费,但是并没有对医疗方面的支出产生显著影响;结合2007年出台的医保政策,城居保在某种程度上保障了家庭的非医疗消费支出,并减轻了居民的医疗负担。分析国外学者的研究成果,可以发现,医疗保险的并非对所有群体都有着相似程度的影响;从收入角度来看,高中低水平的收入程度,对医疗保险的反应有着明显差异,前面文献分析的研究结果显示,收入程度偏低的家庭对于医疗保险有着明显的反映。

综合上述分析,我国政府可以参照城居保对家庭非医疗消费影响的传导机制,健全医保体系,使每一个城镇居民都可以有效的感受到医疗保险的价值,使其覆盖面积得到有效扩大,进一步促进我国医疗保险的发展进程,是目前医疗保险发展的局限性得到有效避免,通过优化各级部门的公共开支,提升医保资金比重,减轻居民在医疗开支的负担,同时还需要采取相关手段,使城镇居民的收入差距有效缩短,使低收入人群得到更大的保证,进而促进其发展的公平性,最后,还需要使从根本上使公民的消费观念得到改变,拉动居民的非医疗消费水平,同时还需要加大基层地区医疗保险的宣传力度,是公民高度认识到医疗保险存在的意义,认识到相关的法律知识,使其保险意识得到一定程度的提升,进而促进我国保险行业的发展,在一定意义上,也是家庭消费得到有效提升,具有极大的发展意义。

参考文献:

[1] 龙志和, 周浩明. 中国城镇居民预防性储蓄实证研究[J]. 经济研究, 2000(11):33-38.

[2] 甘犁, 刘国恩, 马双. 基本医疗保险对促进家庭消费的影响[J]. 经济研究, 2010(s1):30-38.

[3] 周绍杰, 王有强, 殷存毅. 区域经济协调发展:功能界定与机制分析[J]. 清华大学学报哲学社会科学版, 2010(2):141-148.

[4] 赵忠, 侯振刚. 我国城镇居民的健康需求与Grossman模型——来自截面数据的证据[J]. 经济研究, 2005(10):79-90.

[5] 中国人民银行研究局课题组. 中国国民储蓄和居民储蓄的影响因素[J]. 经济研究, 1999(5):3-10.

[6] 臧文斌, 赵绍阳, 刘国恩. 城镇基本医疗保险中逆向选择的检验[J]. 经济学:季刊, 2013, 12(1):47-70.

[7] 万广华, 史清华, 汤树梅. 转型经济中农户储蓄行为:中国农村的实证研究[J]. 经济研究, 2003(5):3-12.

[8] 臧文斌, 刘国恩, 徐菲,等. 中国城镇居民基本医疗保险对家庭消费的影响[J]. 经济研究,2012(7):75-85.

[9] 陈锟, 马君. 影响健康状况差异诸因素的经济学分析--基于Grossman扩展模型的解释[J]. 人口与经济, 2005(4):57-61.

[10] 朱玲. 政府与农村基本医疗保健保障制度选择[J]. 中国社会科学, 2000(4):89-99.

更多职称论文发表请立刻咨询锦锐论文网:

QQ:2604244082张老师

电话:010-52898037

手机:18810183632

网址:www.lwbaodian.com

-

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工 -

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后 -

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展 -

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实 -

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担