审计风险及其防范论文:新冠肺炎影响下的上市公司年报审计应对

唐松莲 刘桂良 刘经国

为应对新型冠状病毒肺炎疫情(以下简称“新冠肺炎”),全国采取了居家隔离、延长春节假期等疫情防控措施,特别是世界卫生组织宣布新冠肺炎为“构成国际关注的突发公共卫生事件”,这些都将对我国经济产生一定的影响,尤其对上市公司业绩影响或更为明显。

那么,疫情控制对上市公司2019年年度财务报告审计会产生怎样的、多大程度的影响呢?作为承担上市公司2019年度财务报告审计的审计师,又应如何应对呢?

一、疫情控制对上市公司业绩的影响分析

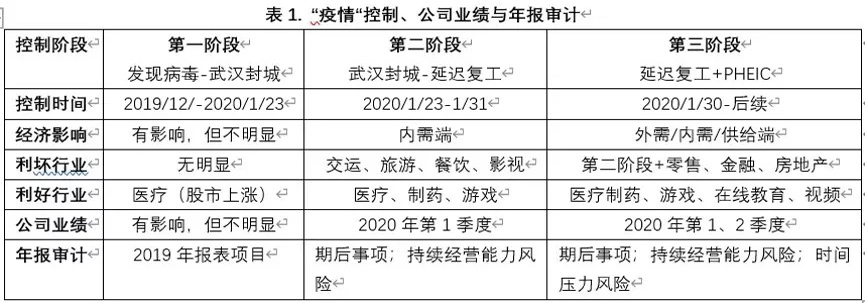

如下表1所示,将疫情控制分为三个阶段,分阶段讨论疫情控制对上市公司业绩影响。

第一阶段,发现病毒—武汉封城。在这个阶段,疫情仅在武汉或湖北省内发现,对湖北经济有一定影响,对国内整体经济影响不明显。媒体已经关注武汉出现病毒及相关部门检测消息,故资本市场医疗制药板块上市公司出现短期价格上涨行情,但对上市公司整体业绩并未造成明显影响。

第二阶段,武汉封城—延迟复工。随着春节大规模人口流动,疫情迅速向全国蔓延,举国上下共同抗击疫情,采取了居家隔离、延长春节假期等防控措施。尽管疫情控制持续时间不长,但对上市公司业绩影响已充分显现,因为春节假期为很多上市公司的业务高峰期(如餐饮、旅游、电影和交运等行业),疫情控制因影响消费需求而在一定程度会负面作用公司业绩。

第三阶段,全国延迟复工与国际公共卫生紧急事件(PHEIC)双重叠加—至今。全国人口流动管制和延迟复工政策对上市公司业绩影响的辐射范围进一步加大,特别是疫情被定义为PHEIC还将引发外需下滑,不利行业在原有基础上,还会扩散到金融、房地产、零售等行业;与此同时,人口流动管制和延迟复工政策还会对供给端产生影响,降低公司资产利用效率;此外,交通管制推高物流成本带来公司销售费用上升,延迟复工政策推高企业用工成本从而提升公司生产成本。

但疫情对公司业绩反作用不会长时间持续,一方面,疫情会催促公司全面调整自己,加速我国产业升级和转型,免疫力强的企业,会被加速升级。另一方面,世界上所有伟大的公司,都经历过“风雨”,我国企业经历疫情洗礼,必然会有部分企业迈上新的台阶,拐点所在,都是机遇。

二、疫情对2019年年报审计影响

疫情发生在2020年春节假期,正值2019年年报审计期间,那疫情控制对上市公司2019年年度年报审计产生怎样影响呢?如上表1所示,在疫情控制第一阶段,审计师仅需关注这一事件,考虑其对被审计单位报表的影响。进入疫情控制第二和第三阶段,随着疫情控制升级,对某些上市公司业绩产生重大不利影响,审计师需评估疫情导致的期后事项对2019年度财务报表及持续经营能力影响,特别是进入第三阶段,由于全国延迟复工,还会引发审计师时间压力风险。

第一,疫情控制导致审计师关注疫情期后事项。疫情发生在2019年财务报表披露日之前,年报审计师负主动识别义务,应评估疫情对被审计单位财务报表是否具有重大不利影响,对其在被审计单位财务报表附注中是否充分披露做出独立客观判断,进而考虑如何在审计结果中披露。

第二,疫情控制增加判断持续经营风险难度。审计师在2019年报审计应密切关注疫情控制对被审计单位持续经营能力影响,特别是受疫情不利行业中经营业绩不佳公司更是要予以特别考虑,如因疫情失去主要市场、关键客户、主要供应商等,使被审计单位销售、生产和采购面临极大困难。

第三,疫情控制导致审计师时间压力风险。审计时间压力会显著影响审计效果,并会加大审计风险。随着疫情的发展,全国复工延迟,审计师被迫修订原本审计计划,缩短原计划的审计工作时间。特别疫情被认定为被审计单位期后事项或影响公司持续经营能力,还需要修改原本审计计划,追加审计程序,这对原本已经紧张的审计外勤工作时间会带来时间压力风险。

三、疫情下审计师2019年度年报审计的应对

第一,评估疫情控制期后事项对2019年度财务报表影响。可考虑实施以下审计程序:判断被审计单位是否属于疫情控制业绩不利行业;询问管理层和治理层,确定疫情是否影响公司财务报表;查阅被审计单位管理层和治理层是否就疫情控制对公司业绩影响进行讨论;同期比较被审计单位2019年和2020年收入、成本及毛利率、存货周转率、固定资产周转率等。在此基础上,明确疫情对财务报表影响的具体报表项目和金额,判断年报中披露是否恰当。

第二,评估疫情控制对被审计单位持续经营能力影响。可考虑的审计程序包括:提请管理层评估疫情控制对被审计单位持续经营能力影响;评价管理层对持续经营能力的评估是否合理;评价管理层与持续经营能力评估相关的未来应对计划,计划结果是否可能改善疫情控制对被审计单位不利影响;在条件允许情况下,可考虑与公司治理层沟通该事项,并要求管理层和治理层提供有关应对计划及其可行性的书面声明。

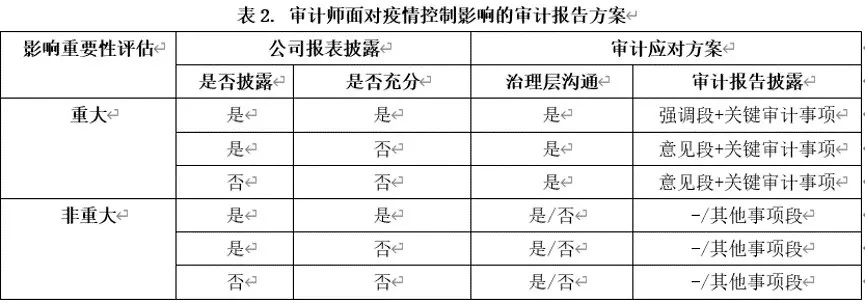

第三,强化审计报告方案,提请投资者关注疫情控制对公司影响。疫情控制对审计报告方案影响取决于该事项对财务报告影响程度、审计师可接受风险水平和治理层良好沟通道。如下表2所示,首先,审计师对疫情影响的重要性进行评估,判断疫情期后事项对2019年度财务报表和对被审计单位持续经营能力影响是否重大。

如果影响重大,且被审计单位在财务报告已进行充分披露,审计师首先应与治理层对疫情控制事项对公司影响进行沟通,其次采用强调事项段提示投资者关注,在此基础上,在关键审计事项段中披露审计师针对该事项已执行的审计程序;如被审计单位在财务报告没披露或披露不充分,审计师也可以先与治理层沟通该疫情对公司影响,其次采用意见段给予说明,在此基础上,在关键审计事项段中披露针对该事项已实施过审计程序。

如果影响非重大,无论被审计单位在财务报告是否充分披露,审计师可选择性与治理层沟通该事项,也可选择在审计报告披露中增加“其他事项段”,增加“其他事项段”目的在于提醒财务报表预期使用者理解审计处于外界环节,如疫情控制现状对年报审计影响。

至于关键审计事项如何披露,从WIND金融数据终端数据,根据关键词“疫情”、“病毒”、“灾害”、“灾难”等对已披露关键审计事项进行文本分析,发现2017年粤华包B(证券代码200986)披露过““天鸽”号台风灾害损失”的关键审计事项,与本次疫情控制非常类似,可参照。该公司选择该关键审计项目主要理由是台风自然灾害导致公司非正常停产发生的停工损失对本期财务报表利润影响较大。

第四,尝试远程审计,缓解审计时间压力。疫情属于突发事项,审计负责人应考虑修订审计总体策略或具体审计计划,尝试部分审计程序采用远程审计,审计师将通过远程审计结果完整地记录于审计工作底稿,并考虑在后续现场审计工作中将现阶段所获取的重要支持性文件材料的扫描件与原件进行核对,并在审计工作底稿中特别注明原件核对工作的实施人员、时间和结果;对必须采用现场审计的审计程序,审计师仍可在现阶段先做一些准备工作,以提高审计工作效率。

-

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工 -

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后 -

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展 -

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实 -

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担