财务分析论文-我国企业会计准则体系的建立:国际趋同

编者按:本篇财务分析论文从企业会计准则体系所引入的争议性会计规则谈起,以飨读者。《会计规则的由来》是中国人民大学周华教授经过十九年的耐心打磨撰写而成的力作,其基于丰富的史料,采用法学和经济学交叉学科研究视角,对会计规则的变迁进行了全景式的辩证分析,阐释了企业会计准则体系中诸多会计规则的设计理念、出台背景、理论偏差和改进思路,旨在为会计实践、会计立法和会计教育提供独特的理论坐标。

【摘要】2001年证券监管机构关于“会计国际化”的倡议对于会计法规的制定具有很强的误导性,所幸会计准则制定者秉持会计协调理念,并未受到过大冲击,反而放缓了会计准则出台的进度。这一时期出台的一系列会计核算办法,是符合业界真实需要的会计法规立法形式。但受欧盟市场经济地位谈判的影响,会计准则制定者最终于2006年推出了与国际财务报告准则“实质性趋同”的企业会计准则体系。金融工具、套期会计等会计规则被植入我国会计法规。

【关键词】会计准则;国际财务报告准则;会计国际化;会计协调;实质性趋同

企业会计准则体系所引入的争议性会计规则

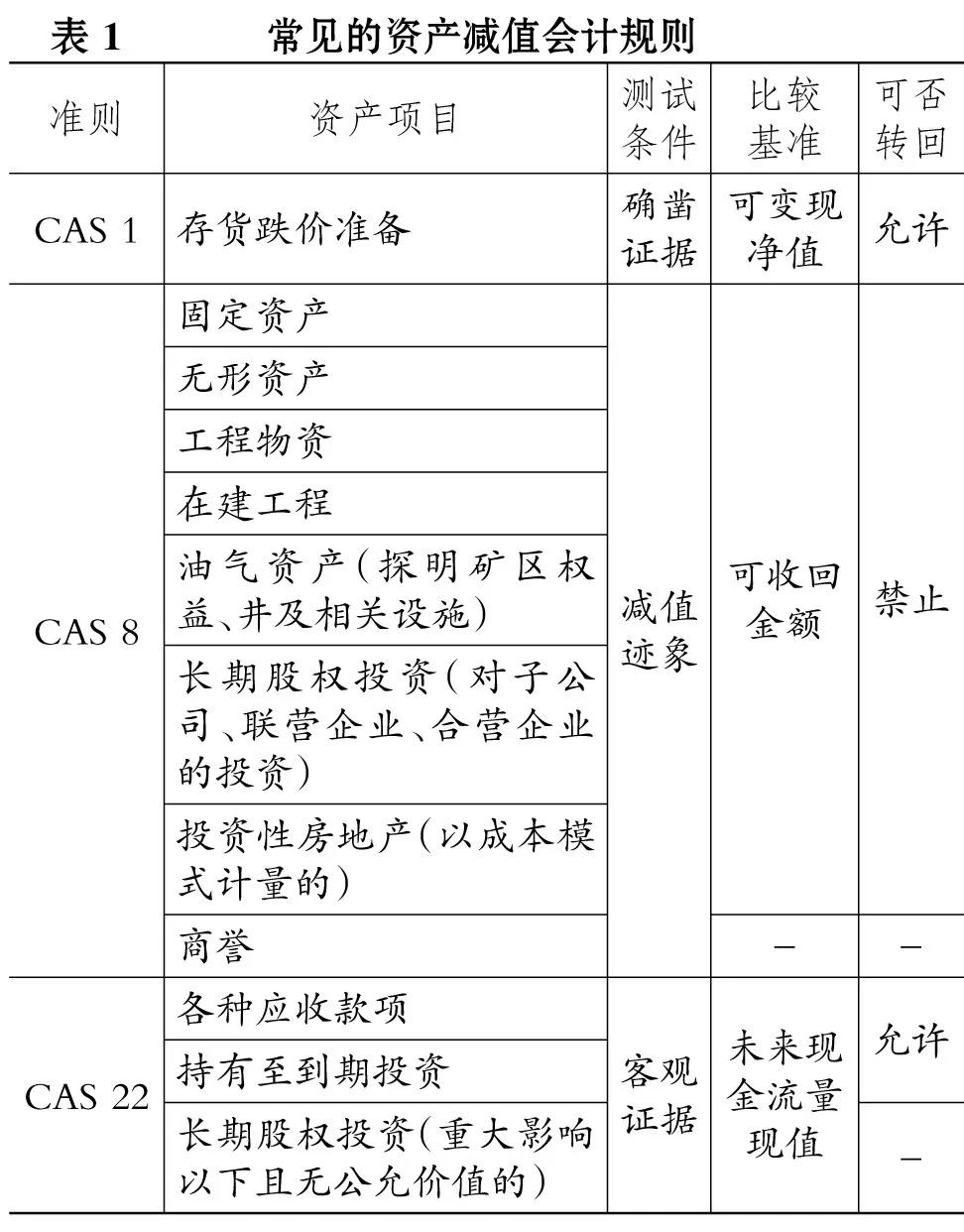

1. 资产减值会计再度升级。资产减值会计规则自1992年会计改革以来一直备受准则制定者的青睐,从“四项计提”到“八项计提”,谨慎性原则一直热度不减。许多资产减值会计规则散见于不同的准则,如表1所示。

至此,资产负债表上只有少数几个资产项目不进行资产减值会计处理。值得注意的是,资产减值会计的触发条件是“确凿证据”“减值迹象”“客观证据”,这些都不是企业的法律事实。从表1可以看出,资产减值会计是缺乏原始凭证的会计行为。长期资产减值所涉及的现值算法更是给企业管理层操纵报表数据提供了便利。

2. 公允价值被认可为会计计量属性。《企业会计准则——基本准则》将公允价值列作会计计量属性之一,这是公允价值概念首次进入基本准则这一部门规章。其所定义的公允价值与1998 ~ 1999年第一批引入公允价值的具体会计准则的提法完全相同。在具体准则中,长期股权投资、投资性房地产、生物资产、非货币性资产交换、股份支付、债务重组、企业合并(非同一控制下的)、金融工具确认和计量、套期保值等准则均引入了公允价值。值得一提的是,企业会计准则要求将融资租赁、衍生金融工具交易、套期等资产负债表表外业务纳入表内核算,“表外业务”这一金融术语从此被改写。

会计准则关于公允价值的规定看似科学,其实并不合理。公允价值并非会计学的范畴,公允价值既非公允,亦非价值,它是金融分析领域创设的词汇,与会计工作无关。金融资产的价格的形成机制与微观经济学上价格取决于价值并受供求关系影响而上下波动的规律不同。金融资产的价格是由交易各方的预期决定的,至于影响预期的因素有多少,则很难予以穷尽。林林总总的估值模型,很难说哪一个更可靠。金融资产的最新市价并不是全体投资者意思表示一致的结果,而仅仅是一部分投资者(即边际投资者)预期达到一致所形成的成交价格。以股票为例,一只股票的当期最新市价并不是全体股东所认可的价格,而仅仅是一部分股东基于各自的预期进行买卖所形成的价格。就此而论,媒体上常见的说法“市值蒸发若干万亿”,其隐含的思想是用边际投资者的成交价格乘以全部股本来估算全部股份的市值,这种说法在理论上缺乏合理依据,在实践中的作用常常只不过是引发市场恐慌而已。因此,实务界人士对公允价值会计规则怨言颇多。

3. 金融工具相关准则存在颇多问题。

(1)金融负债和权益工具的区分。《企业会计准则第37号——金融工具列报(修订)》第五条规定,“企业发行金融工具,应当按照该金融工具的实质,以及金融资产、金融负债和权益工具的定义,在初始确认时将该金融工具或其组成部分确认为金融资产、金融负债或权益工具”。第七条规定,“企业应当根据所发行金融工具的合同条款及其所反映的经济实质而非仅以法律形式,结合金融资产、金融负债和权益工具的定义,在初始确认时将该金融工具或其组成部分分类为金融资产、金融负债或权益工具”。该准则在修订前后虽然文字表述有异,但实际含义相同。足见,准则制定者在翻译时可能未能厘清国际准则原文的含义。金融工具发行方若承认金融工具的买方为债权人,则该金融工具构成其金融负债;若承认金融工具的买方为股东,则该金融工具构成其权益工具。金融工具发行方不可能在收取买方支付的款项后宣称该金融工具为其金融资产。因此,基于法律关系来分析,准则条文可能有误。

(2)金融资产和金融负债的分类。《企业会计准则第22 号——金融工具确认和计量》借鉴《国际会计准则第39号——金融工具:确认与计量》,要求企业在初始确认金融资产时,把金融资产划分为下列四类:第一类,以公允价值计量且其变动计入当期损益的金融资产;第二类,持有至到期投资;第三类,贷款和应收款项;第四类,可供出售金融资产。金融负债应当在初始确认时划分为下列两类:第一类,以公允价值计量且其变动计入当期损益的金融负债;第二类,其他金融负债。上述四类金融资产中,第一类和第四类均采用公允价值计量,不同的是,第一类金融资产的公允价值变动计入损益,第四类金融资产的公允价值变动计入其他综合收益;第二类和第三类采用实际利率法以摊余成本计量(短期债权可以简化处理),在会计期末还要考虑计提坏账准备、贷款损失准备或持有至到期投资减值准备。

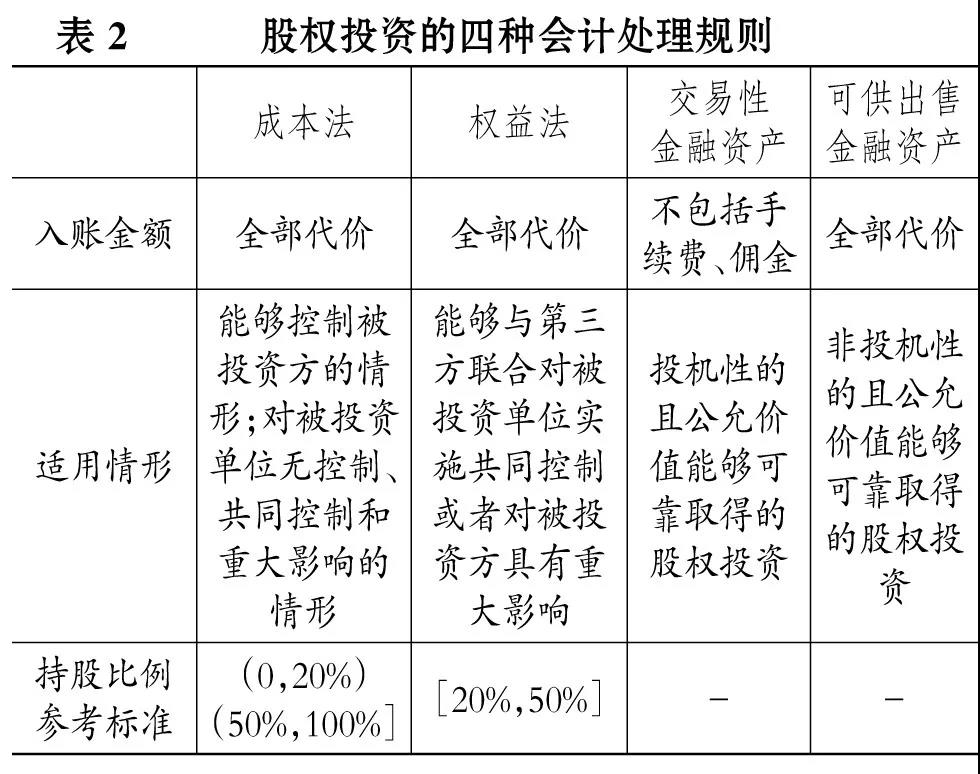

(3)股权投资的四种处理规则。目前并不存在统一的股权投资核算规则,由于准则的调整范围存在交叉现象,如果不给出合理的界定,投资方将有理由选择使用会计准则。在国际会计准则下,针对股权投资实际上并存着四套会计规则,如表2所示。

为避免企业管理层自行选择会计规则,国际会计准则给出规定:如果所投资的股票已上市交易,就不能采用成本法或权益法。这在理论上更是无法进行合理解释。如何设计统一的股权投资核算规则,是很有研究价值的重要问题。

4. 权益法的适用范围再度发生变化。《企业会计准则第2号——长期股权投资》规定,投资企业对被投资单位具有共同控制或重大影响的长期股权投资,应当采用权益法核算。新的权益法的操作规则与之前相比,最大的变化在于,新准则套用企业合并的思路,引入了隐性商誉、负商誉的规则。如果说原准则的权益法是把长期股权投资的账面价值盯到“持股百分比×被投资方股东权益的账面价值”,那么新准则的权益法就是把长期股权投资的账面价值盯到“持股百分比×被投资方股东权益的公允价值”。权益法本身就广受争议,公允价值思路的引入显然使问题变得更为复杂。

5. 无形资产准则的变化。《企业会计准则第6 号——无形资产》不再包含商誉。另外,该准则还改变了研发支出全部费用化的做法,对于符合确认条件的开发活动支出允许资本化。该准则规定:企业内部研究开发项目的支出应当区分研究阶段支出与开发阶段支出;研究阶段的支出应当于发生时计入当期损益。开发阶段的支出,同时满足5项条件,才能确认为无形资产:①完成该无形资产以使其能够使用或出售在技术上具有可行性;②具有完成该无形资产并使用或出售的意图;③无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性;④有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;⑤归属于该无形资产开发阶段的支出能够可靠地计量。

-

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工 -

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后 -

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展 -

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实 -

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担