本篇低碳论文采用质性分析为主的案例研究方法,以研究者本人作为研究工具,基于对已有文献的回顾,在自然情景下,采用多种资料收集方法,对研究现象进行深入的整体性探究,从原始资料中形成理论与结论。质性研究强调研究的系统性和可验证性,所以在开始研究之初,就按照质性研究的规范制定出了一套切实可行的标准。具体过程如下:①确定选题并做好现有理论框架的构建工作。在确定选题后,案例研究人员在大量阅读与案例主题相关的文献的基础上,系统地了解研究主题的已知和未知内容。②根据理论架构细化研究问题,并开始拟定访谈问卷。③确定选择的案例公司并多渠道收集案例资料。案例资料可以有多个来源渠道,如被研究对象的新闻报道等二手资料和实地访谈的一手资料。④数据筛选以及数据与理论的校对。⑤构建理论并形成结论。

本篇低碳论文之所以采用质性研究的方法,主要是因为:一方面,本篇低碳论文的研究聚集于“选择动因”,即探究重点排放企业如何选择碳排放权交易这一新型经济业务会计处理方法的问题,需要深入企业内部,了解企业的真实情况;另一方面,质性研究特别适用于新研究领域或现有研究还不充分的问题。

(二)案例选择

案例的选择是案例研究中的关键一步。在案例选择上,有学者认为从两个或多个案例中总结出来的观点往往更具有说服力。因此,本篇低碳论文选择使用多案例研究方法,通过多个案例数据编码的相互验证来提高研究的信度。在案例公司的选择上,首先选择切合研究目标且能进行访谈的企业作为研究对象,其次选择已纳入全国到碳排放权交易体系的重点排放电力企业,同时还考虑到企业的不同类型,如不同资本背景的企业和不同业务类型的企业等。

基于以上条件,我们选择了A、B和C 3家公司开展案例研究。A公司为一家大型国有企业,主要业务涉及电力相关的建设、生产、销售和投资,自2013年被纳入广东省碳排放权交易试点;B公司也是一家国有电力企业,被纳入深圳碳排放权交易试点。B公司在碳资产管理中表现得非常积极,每年都会参与一些碳资产管理合作、托管、置换等升值业务。2017年12月,A公司和B公司均被纳入全国碳排放权交易体系。C公司为一家外资科技类制造企业,被纳入深圳碳排放权交易试点。

(三)数据编码

本篇低碳论文运用内容编码分析法对各种资料进行编码。编码时由两人通篇阅读材料,然后各自独立进行编码。整个编码过程遵守以下规则:①所有编码条目必须和研究主题相关;②对于同一公司的材料,相同或相似的意思语句只编码一条条目;③对于访谈资料,同一受访者相同或相似的意思表达只计为一条条目。

首先,两人独立完成编码后,若两人的编码条目一致,则确定为最终的条目。如果两人的意见相左,两人讨论后,再确定保留或删除。对每个公司独立编码完成后,将3家公司的编码按选择动机、会计处理方法和动因与方法的关系3个分类分别进行归类。

其次,在完成初步编码的整理后,把相关条目分成3大类别,分别是选择动机(M)、会计处理方法(W)和动因与方法的关系(W-M)。遵守以上编码规则,本篇低碳论文一共得到123条有效条目,其中选择动机类别条目55条,会计处理方法类别条目22条,两者之间影响关系类别的条目46条。

最后,对选择动机和会计处理方法两个类别下的条目分别进行编码归纳出子维度。提炼子维度的过程可分为以下三个步骤:①“贴标签”,把条目打散,对其进行简化和初步提炼;②“概念化”,将“标签”化的条目进一步简练化,赋予一个可以代表它们所代表现象的名字;③“范畴化”,范畴是一组概念,把看似与同一现象有关的概念聚成一类形成子维度。表1为提炼子维度过程的示例。

(四)效度与信度

案例研究也与其他实证研究一样,需要进行效度与信度的检验。在效度方面,本篇低碳论文采用了多种来源的数据相互验证,并建立证据链。对于访谈的第一手资料,每次访谈结束后在一天内整理出访谈文字资料,并由另一位小组成员进行复核,以提高效度。在信度方面,由两人对同一资料同时进行编码,做出相同编码时才视为有效编码,两人的编码存在分歧时,经两人讨论后再确定保留或删除,以此提高信度。

四案例分析

(一)会计处理方法

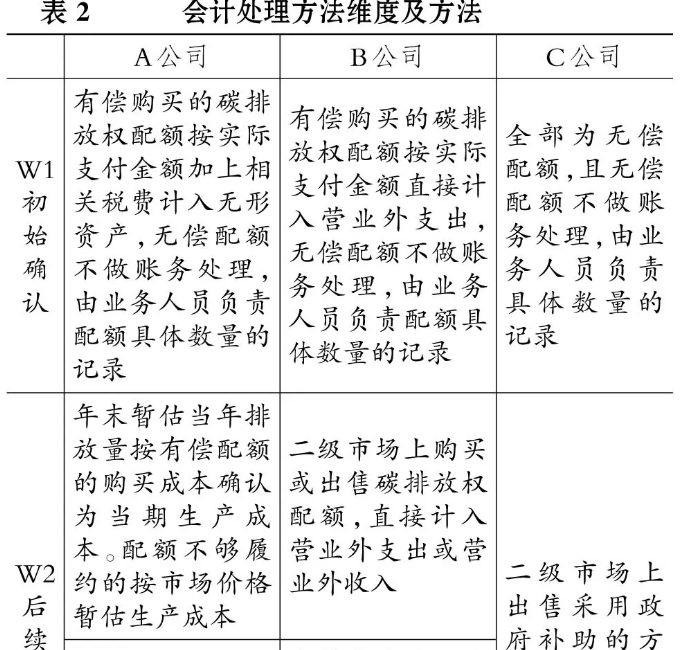

笔者根据对访谈内容的整理和归纳,将重点排放企业对碳排放权交易的会计处理分为初始确认、后续处理和报告三个部分。由于在访谈时多用口头语言进行表述,存在不严谨或口语化等问题,因此对于案例公司关于碳排放权交易的会计处理方法,我们采用归纳整理的方式,不再列示条目,具体如表2所示。

综合以上3家重点排放企业对碳排放权交易的会计处理方法,可以发现当前重点排放企业对碳排放权交易的会计处理都尽量采用简单、保守的方法,只有在有实际的现金流入或流出时才进行会计处理,对不涉及实际现金流入和流出的(如获得无偿配额等)都不做账务处理,但A公司在年末确认了实际碳排放的成本。

(二)会计处理方法选择的动因

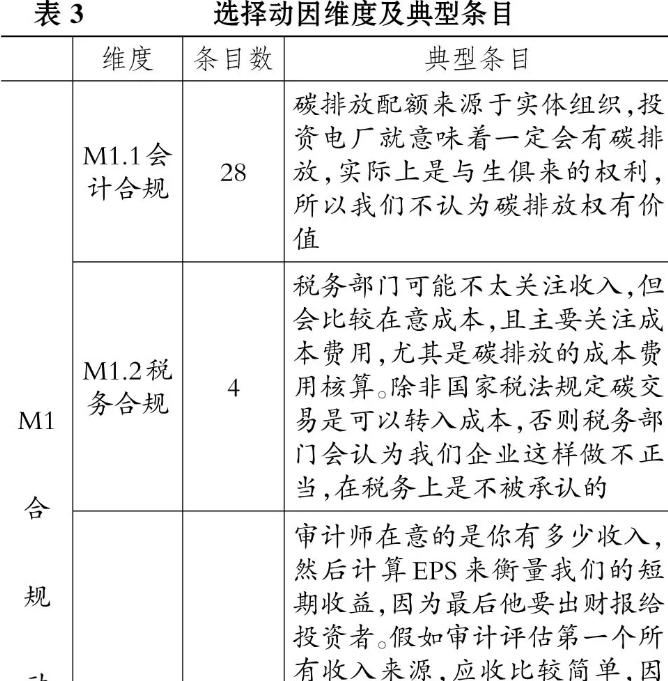

重点排放企业选择碳排放权交易会计处理方法的动因到底是什么呢?通过编码,我们发现重点排放企业的选择动因主要包括合规动因、经营管理动因和信息披露动因3个维度。表3详细列举了选择动因的主维度、细分维度和典型条目。

1. 合规动因。合规动因是指企业有满足各类监管的规范、避免受到相应责罚的动因。经过访谈,我们发现受访者在谈到他们选择碳排放权交易的会计处理方法时,都考虑到要符合企业会计准则的基本规定、能通过税务部门的税务核查、能通过注册会计师的年度审计并避免政府的监管等。因此,合规动因可分别从会计合规、税务合规、审计合规和规模假设这四个方面来了解重点排放企业在选择碳排放权交易会计处理方法的合规动因。具体分析如下:

(1)会计合规动因。通过编码,我们发现有较多条目是从《企业会计准则——基本准则》中确认为资产这一要素应满足的条件出发。有的受访者认为应将碳排放权无偿配额确认为一项资产,因为它满足上述准则中确认为资产的条件。

也有受访者认为无偿配额不应确认为资产,理由是不满足确认为资产的条件:一是试点政策存在不确定性,碳排放权配额的经济利益不一定能流入企业,如“2013年就碳排放权交易业务与K事务所讨论的时候,我们财务经理就提议是否可以放到金融资产里面,但是因为当时广东省的政策是这些配额只执行三年,到了第三年即2017年全国碳交易市场启动后,这部分的配额是要抹平的”。甚至有受访者认为碳排放权配额没有价值,不会有经济利益流入企业。二是对于可计量性,受访者谈道:“我们不是担心无偿配额所有权的不确定性,其确实是会发生。因为明年全国碳排放权交易市场就会启动,可北京40多元一吨,广东才10多元一吨,问题是如何协调各方的利益是一个很复杂的事情,根本不可能确定说它是一个公允的资产。”

-

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工 -

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后 -

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展 -

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实 -

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担