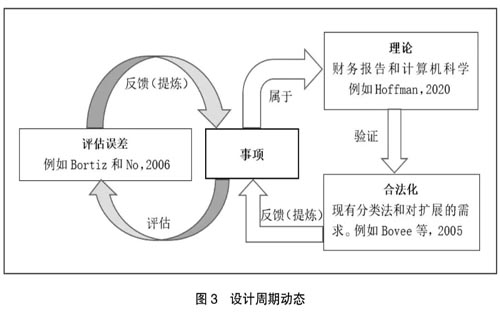

3.评估与论证

已开发出的事项成为评估其在实际环境中工作情况的研究投入。同样,在建立了理论之后,其成为研究的输入,从而证明了事项为何起作用以及如何起作用。因此,评估和合理性研究旨在确定事项在实践环境中的有效性,并了解其具体效果及其工作方式和原理。评估与合理化的实践过程中产生的反馈,可对完善事项或进一步构建理论提供帮助(如图3所示)。

(三)严格循环 Hevner等[1]指出:“严谨是通过适当地应用现有的基础和方法来实现的。”图1中的知识库为会计信息技术研究提供了原材料。知识库的基础包括支持学科的各种理论,以及用于开发事项或理论的模型和方法。例如:心理学研究中有关人机交互的理论为构建理论奠定了基础,该理论解释了某些信息技术事项如何工作或失去效力;方法论为评估或论证提供指南,包括数据收集和经验分析技术以及分析研究中使用的数学方法。

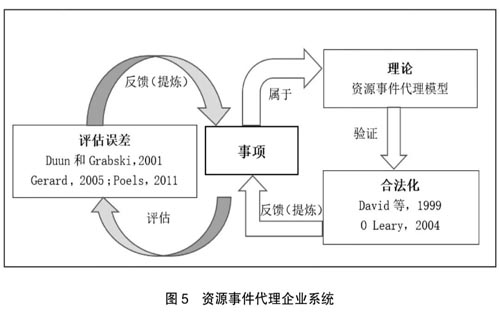

三、研究框架的动态发展 图1展示了信息技术中会计研究非常广泛的概念。因此,为了使此评论保持合理的程度,本文从图2所示的全球环境的每个区域中选择代表性的信息技术事项来说明框架和对未来研究的意义。从图的顶部开始,使用信息技术内部控制作为内部控制事项的自我调节功能的示例,使用资源事件代理企业系统作为输入和流程功能事项的示例,以持续审核结尾的部分作为保证事项的自我调节功能的示例。

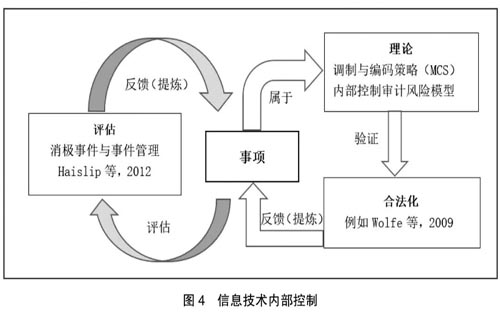

(一)信息技术内部控制

图4显示了一个用于信息技术内部控制(IT Internal Controls)事项的示例研究网络。信息技术内部控制提供了一个示例,其中事项主要是在实践中开发的,并使用归档方法进行评估,但很少进行正式的理论开发或证明。

遵循Gregor和Jones[12]的研究,本文将资源事件代理模型描述为企业系统的设计理论,因为该模型给出了“关于如何设计和开发事项的明确处方”。作为设计理论,资源事件代理模型着重介绍如何构造和定义代表经济现象的符号。资源事件代理模型也可以被描述为一种内容理论,描述为“对象的种类、对象的属性以及在特定知识领域内可能存在的对象之间的关系”[13]。

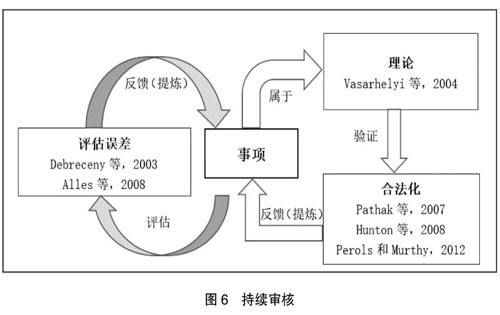

(三)持续审核

图6显示了持续审核(CA)的示例研究网络,作为自我调节保证事项的示例。与实践中开发的信息技术内部控制事项相反,持续审核事项最初是在研究中开发的,尽管没有与资源事件代理企业系统相关的理论构建,但持续审核研究网络展示了比信息技术内部控制或资源事件代理企业系统更多的方法论。

在1980年以后的学术研究中,出现了持续审核伪迹应用的初步发展[14-16]。研究人员开发了两种用于持续审核事项的体系结构:嵌入式审计模块方法[15]、监视和控制层方法[16]。这两种方法的区别是前者的异常检测逻辑集成在会计系统中,后者的异常检测是独立的。有关这两种方法开发的更多详细信息,请参见Brown等[17]的研究。

四、新兴的可扩展业务报告语言事项和未来研究 在上一部分中,本文通过探索三个信息技术会计事项的研究动态证明了该框架的有用性,即信息技术内部控制、资源事件代理企业系统和持续审核。下面将通过讨论可扩展业务报告语言(一种新兴的信息技术会计事项)来指出该框架如何指导可扩展业务报告语言事项的进一步开发,以更深层次证明该框架的有用性。 图2中描绘的全球环境强调了组织内部以及组织与贸易伙伴、投资者和其他利益相关者之间信息的集成性。可扩展业务报告语言事项符合关联周期标准,因为这些事项增加了实体之间的报告透明度和可比性,并促进了不同系统之间的信息通信。可扩展业务报告语言使用分类法(一组标准化标签)对信息进行编码。

与信息技术内部控制事项类似,现有的可扩展业务报告语言事项实际上是通过600多家国际公司、会计学会、大学、注册会计师(CPA)公司、系统顾问以及会计实践辅助工具和工具供应商之间的协作在实践中开发的。 尽管相关性周期支持可扩展业务报告语言事项的开发,但该周期还存在许多实践方面的挑战,表明事项需要评估和改进。为了演示图1中的框架如何识别和指导未来的研究,本文讨论三个问题:可扩展业务报告语言标记方法、投资者对可扩展业务报告语言标记数据的使用以及可扩展业务报告语言标记的保证。对每种方法,本文都提供了将知识库应用于理论构建或评估研究的建议,并有可能在实践中完善的当前可扩展业务报告语言事项。

-

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工 -

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后 -

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展 -

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实 -

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担