此外,本篇财务管理论文采用自利归因法[35] 进一步探讨掌趣科技管理层过度自信行为。自利归因法的核心思想是过度自信的管理者习惯于将业绩增长归于内因,而将业绩下滑、经营困境归于外因,通过对业绩预告中关于业绩变动描述的句子进行分析,判断管理者正向业绩的内部归因IP和外部归因EP、负向业绩的内部归因IN和外部归因EN。当IP-EP+EN-IN>0 时,管理者表现出过度自信行为。

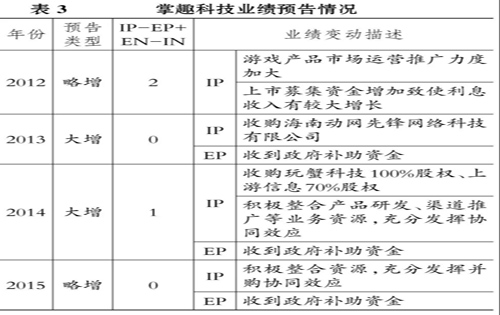

表3列示了掌趣科技2012 ~ 2015 年间业绩预告及其归因情况,可以看出:掌趣科技管理层更倾向于将经常性损益对企业价值增长的贡献归于自身卓越的管理能力、敏锐的市场判断力,以及出色的并购等内因,而将非经常性损益对企业价值增长的贡献归于外因,说明其存在过度自信行为。

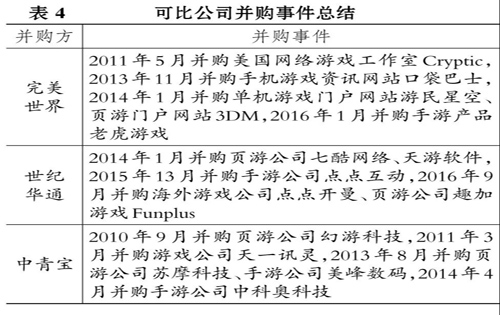

2. 羊群行为。并购重组是互联网企业迅速完成外延式扩张的首选手段,据统计,2011 ~ 2015年间我国互联网企业并购交易额由61亿元增长到1072.3亿元,其中2015年标的企业为游戏公司的并购交易额达755.76亿元,占比70.48%。此阶段游戏行业的并购浪潮既是政策利好情况下资本追逐的产物,也是游戏公司竞相模仿、追赶的必然结果。掌趣科技的连续溢价并购行为与游戏行业并购浪潮的非理性繁荣在时间上高度一致。对比行业竞争者同时期经营决策行为发现,完美世界、世纪华通、中青宝也默契地于2010 ~ 2015年间发生了高频率并购(如表4所示),且不断加快并购步伐,搭建从网游到手游的全产业链布局。综上可知,掌趣科技2012 ~ 2015年间并购活动与行业竞争者同时期并购行为存在明显的趋同性,呈现“连续并购、多元布局”的特点,说明管理者之间存在相互模仿的现象,即掌趣科技管理者在此轮并购中存在羊群行为。

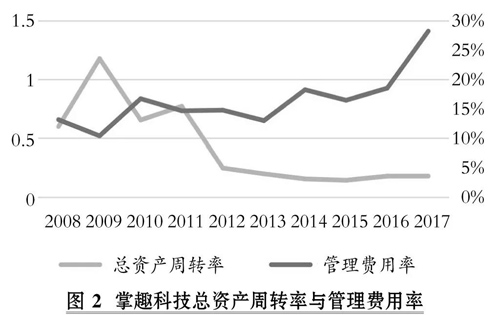

3. 代理行为。并购是第一类代理矛盾的外在表现,连续并购发生频率与代理成本显著相关[37] 。本篇财务管理论文参考侯巧铭等[4] 的做法,以管理费用率衡量在职消费等造成的代理行为,以资产周转率衡量决策低效造成的代理行为。

如图2所示,掌趣科技自2013年实施并购以来,管理费用持续攀升,管理层在职消费只增不减。企业并购后一般存在1 ~ 2 年的整合期,在此期间由于组织机构调整等事项,管理费用出现小幅上涨是正常且合理的现象,但掌趣科技管理费用居高不下且呈现几何级增长态势,管理费用率脱离正常发展轨迹,说明管理者存在代理行为。与此同时,掌趣科技总资产周转效率持续走低,公司依旧存在决策低效的问题,没有发挥并购协同效应,进一步佐证了掌趣科技管理层存在代理行为。

(二)掌趣科技商誉减值的经济因素

1. “迎合式”评估扩大了溢价倍数。掌趣科技2012 ~ 2015年间前三次并购的标的企业均属于互联网行业,技术资源和人才资源是构成标的企业核心竞争力的关键要素,具有无形性、非消耗性和难量化的特征,因而合理、恰当的评估方法直接决定了标的企业估值准确性和并购溢价水平。

掌趣科技并购动网先锋与玩蟹科技时对标的企业资产评估选择了收益法,并购上游信息时选择了市场法,估值溢价率基本保持在10 ~ 40倍之间,最高溢价率达38.09倍,远超标的企业合理估值范围。从表1可以看出,并购活动的交易溢价率也始终维持在高水平,最高达157.82倍。互联网企业生命周期短、产品更新快,盈利能力的多变性和经营存续期的不确定性导致其很难找到可比企业,传统评估方法并非互联网企业资产评估的最佳选择。然而,掌趣科技三次并购活动均采用传统评估方法,而非新颖的、更适合互联网企业的资产评估方法,其资产评估方法具有迎合性,导致评估预测结果存在一定程度的偏差,不能反映标的企业的真实价值。此外,掌趣科技在资产评估过程中存在信息披露格式化现象,公司侧重于披露客观、成熟的信息,如收益法的定义及其优劣势,而缺少对主观的、与评估对象差异化特性相关的内容的解释,有效信息含量少。在这种迎合式评估方法下,掌趣科技商誉规模随标的企业溢价倍数的增加而不断膨胀。

2. 标的企业履约能力不足,业绩承诺虚高。业绩承诺是指标的企业向购买方承诺的在未来一定期间内将完成的业绩任务,其设立的初衷是减少购买方与标的企业间的信息不对称,保证交易价格公平合理,保护购买方与中小投资者的利益。然而,事实上业绩承诺传递了标的企业未来发展前景良好的信号,促使购买方更愿意支付高价,且业绩承诺越高,并购溢价越严重,商誉积累也越多。已有研究证明了我国并购市场存在标的企业以高业绩承诺赚取高估值和高定价的现象[5,22] 。

掌趣科技前三次并购活动中每家企业都做出了业绩承诺,具体如表5所示。其中,2013年并购玩蟹科技、上游信息和2015年并购天马时空时,标的企业首年业绩承诺与其并购前年度净利润比值都超过了10 倍,最高达3141.36倍。然而,过度自信的掌趣科技管理者并没有意识到高对价换得的是与标的企业可持续发展能力极不匹配的“虚高”承诺。尤其是在首次并购动网先锋的业绩承诺基本实现后,掌趣科技管理者进一步加大溢价并购力度,几近疯狂的承诺倍数远超标的企业可持续增长能力,高业绩承诺不但没有修正不合理的并购估值,反而加剧了并购溢价现象,而与此形成鲜明对比的是业绩达成率持续走低,最终导致高达55.81 亿元的巨额商誉悬顶。

此外,王竞达等[22] 、王军辉等[38] 指出并购业绩达成率存在“神预测”区间,即业绩达成率处于100% ~ 120%之间时,既可能是因为标的企业拥有精准的盈利预测能力,也可能是由于管理者短视[39] 或财务造假[22] 而对业绩承诺虚高的掩饰,且在后者发生时,标的企业会由于业绩承诺虚高而在承诺后期或履约期结束后因履约能力不足而表现出明显的业绩下滑趋势,也意味着购买方将面临巨额商誉减值风险。掌趣科技每次并购后的第一个业绩承诺期业绩达成率基本处于“神预测”区间,而在之后都出现了不同程度的业绩下滑。同时发现,上游信息第二次业绩承诺主动调低了2015年、2016年预期,2017年公司业绩更是出现滑铁卢式的下跌,进一步佐证了其此前的业绩承诺是脱离实际的。巨额商誉减值是管理者非理性接受虚高业绩承诺的必然结果。

(三)掌趣科技商誉减值的盈余管理因素

1. 市场时机。2019年1月4日,会计准则委员会公布了企业会计准则咨询委员会对“商誉及其减值”议题文件的意见,其中大部分委员同意将“商誉减值测试”改为“商誉摊销”,认为商誉的账面价值应随着企业合并利益的消耗而逐步减记至零。商誉后续计量方法的改变对拥有巨额商誉企业的打击可能是毁灭性的,上市公司商誉减值金额与盈余管理程度正相关[26,28] 。对于我国上市公司而言,连续两年亏损将被强制“戴帽”,连续三年亏损将被强制退市,专家们对商誉后续计量方法态度的转变促使众多管理者关注企业商誉的规模及质量,思考商誉减值风险,其有动机在此时主动通过盈余管理行为清洗巨额商誉。标的企业业绩承诺逐步到期与政策不确定性的信号效应引发我国创业板和中小板商誉减值规模在2018年呈现集中式、爆发式增长,增速超过400%,众多上市公司,尤其是“商誉大户”纷纷选择一次性清理溢价并购所埋下的“商誉巨雷”,释放经营压力。

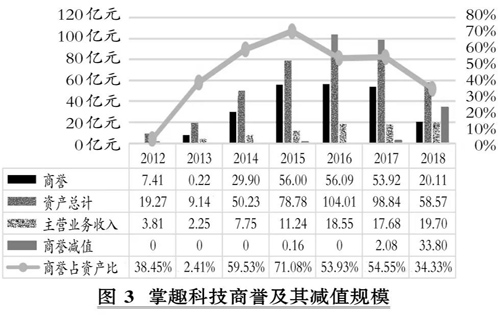

对于上市公司而言,商誉减值取决于商誉的存量(即商誉规模决定了企业商誉的可减值空间)和商誉的风险(即标的企业履约能力决定了企业商誉减值幅度)。

如图3所示,掌趣科技2013年商誉规模呈现断崖式增长,2014年起公司一半以上的资产都是不具有实体价值的商誉,资产变现能力弱且收入规模与商誉规模不匹配。在业绩承诺明显虚高、标的企业频频爽约且政策不确定性增大之时,掌趣科技选择趁机和众多上市公司一同“排雷”(2017年商誉减值仅1.91亿元,2018年商誉减值高达33.80亿元,计提比例超过60%)。这一方面能够通过群体行为转移投资人对个体利差信息的关注,最大程度地削弱商誉减值对市值的冲击;另一方面能够使得投资人侧重于关注政策变化而非企业经营能力欠佳的事实,从而完成业绩“洗大澡”。

2. 管理层更替。掌趣科技一系列高承诺、高估值、高溢价并购活动的执行及巨额商誉的堆积发生于姚文彬执掌公司期间,而在2016年上述并购活动业绩承诺全部到期之前,姚文彬接连辞任公司总经理和董事长职务。在姚文彬离任之前,并购标的已经表现出无法完成业绩承诺的趋势,但公司并未计提商誉减值。此后胡斌、邓攀、李好胜接连离任,掌趣科技1个月内先后更替3位高层领导,频繁且密集的管理层更替不仅加大了并购整合的难度,也提高了公司经营的不确定性和商誉减值风险。在公司面临内忧外患的情况下,刘惠城出任掌趣科技董事长兼总经理,并对前任领导集体贯彻执行的“内生+外延”式发展战略进行了适当修正。一方面,刘惠城提出了“一体四翼”发展战略,即以产品研发策划能力为“体”,以IP、人才、流量、渠道为“翼”,持续推出优质内容产品,实现减负、提速、增效;另一方面,其对前任领导层留下的业绩桎梏进行了“松绑”,在2017年主动对动网先锋、上游信息和天马时空三家企业计提减值准备,2018年进一步对这三家企业和玩蟹科技计提商誉减值,且各家企业累计减值规模超过50%(如表1所示),实现在游戏审批放行信号之前出清商誉规模,释放业绩压力。

(四)掌趣科技商誉减值的经济后果

1. 利益博弈:大股东财富转移与中小股东利益损失。掌趣科技利用连续溢价并购迅速实现游戏产业链的扩张、公司体量的增大和市场份额的提升,使得信息滞后、专业知识薄弱、投机思想严重的散户投资者盲目相信并购会给公司带来超额收益并携带大量资金进场。在资本市场的狂热追逐下,公司股价一路飙升,最高市值达542.53亿元(如图4所示),三年内市值翻十番。高商誉抬高公司股价的同时也积累了股价泡沫,为股东和高级管理人员创造了财富转移的空间。

如表6所示,大股东华谊兄弟在2015 ~ 2017 年疯狂减持17次,累计减持1.66亿股,套现17.69亿元。与此同时,掌趣科技创始人、大股东叶颖涛在2015 ~ 2016年陆续减持0.3亿股,套现6.58亿元。大股东持有股票是为了获取公司分配的盈余而非买卖股票的资本利得,持股比例代表了他们对公司预期盈利能力的信心。而掌趣科技两位大股东的连续减持行为与公司疯狂溢价并购、资本市场狂热追逐形成鲜明对比,说明公司表面经营稳定,实则暗含风险。大股东们已经意识到巨额商誉风险造成的经营不确定性终会重创公司市值,甚至引发股价崩盘,却出于利己动机刻意掩盖“坏消息”,趁早高位套现以实现财富转移。与此同时,此轮连续溢价并购的主要发起人、联络人姚文彬在其主导的三次并购活动尚未履约完毕、最后一笔并购活动仅履约一次的情况下也开始减持(2016年3月15日),并在半年内连续减持1.13亿股,持股比例由20.90%下降到15.99%,次年进一步减持1.94%的股权,共套现17.38亿元。至此,掌趣科技主要大股东和实际控制人均完成商誉减值风暴来临前的财富转移。

掌趣科技大股东在其减持期间始终没有释放商誉减值的利差信号,将公司股价始终维持在高位,并尽可能多地实现了财富转移。而在主要大股东悄然离场后,公司释放巨额商誉压力,商誉减值作为利差信号直接影响了资本市场投资人行为,导致股价疯狂下跌。2019年1月30日公司披露2018年业绩预告次日,股价跌至3.02元/股,公司市值仅剩83.28亿元,相较于最高值542.53亿元跌落了84.65%,众多在高位涌入的中小股东被牢牢套住,造成了中小股东严重的财富损失。

2. 柳暗花明:业绩“大清洗”与股价触底反弹。在现行会计准则下,企业每年年末都需进行商誉减值测试,但凡预期标的企业未来经营业绩不佳就仍需计提商誉减值,故而巨额商誉对企业而言宛如不定时炸弹。

如图5所示,掌趣科技的股价自2017年计提商誉减值以来持续下跌,2019年1月30日披露拟计提36.60亿元商誉减值的信息后股价更是跌至谷底,创历史新低2.99元/股。然而,仅在业绩预告后两天,公司股价一改颓势,转跌为升,并呈“V型”上涨趋势,连续23日上涨将公司股价直接拉升至4.76元/股,涨幅达59.20%,成功扭转了商誉减值对公司股价的不利影响,实现股价的触底反弹。这说明当标的企业预期盈利能力下滑已成为客观事实时,对管理层而言商誉减值演变成了一项沉没成本,管理层决策重点是如何合理选择计提时机和计提规模,使其对企业未来业绩的影响最小,实现积极的盈余管理。此外,为最大限度地规避2018年年报披露对股价的二次冲击,掌趣科技同时披露了2018年年报与2019年一季报,向资本市场同时传达了2018年亏损31.50亿元的利差信息和2019年一季度实现净利润1.87亿元、同比增长41.94%的利好信息,彰显公司价值增长潜力,稳定投资者情绪。掌趣科技通过此次主动计提大额商誉减值不仅一次性实现了商誉出清和业绩“大清洗”,而且实现了股价触底反弹,达成有效的市值管理。

四、研究结论

-

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工 -

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后 -

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展 -

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实 -

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担