会计制度设计论文:加紧完善国家统一的会计制度

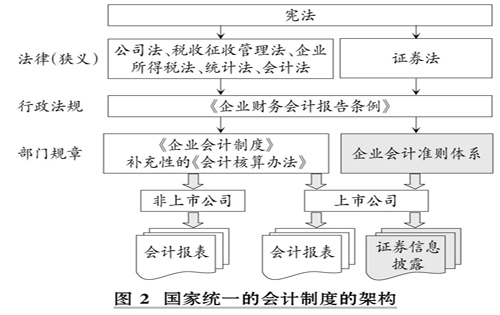

本篇会计制度设计论文围绕“两则”“两制”顺应了企业资金来源多样化的实际情况,把会计等式从“资金占用=资金来源”改为“资产=负债+所有者权益”,使得会计信息得以全面地反映企业的法人财产权等法律关系,这是值得充分肯定的。后续立法如果能够在此基础上深入围绕财产权利、负债等基础要素展开研究,就有望建成基于我国法律原则的会计法规体系。但遗憾的是,会计立法机关这时候没有比照法国、德国等的立法经验制定遵循上位法的国家统一的会计制度,而是继续借鉴美国经验制定了一套偏离上位法的证券信息披露规则(会计准则)。笔者参照法国、德国的成功经验,梳理形成了关于完善国家统一的会计制度的路线图,如图所示。

(1)修订会计法,科学合理地界定会计的基本原则。应当坚持现行会计法第九条的规定,把“根据法律事实记账(记账行为必须具备原始凭证的支持)”作为会计的首要原则,并运用这一原则审查其他会计原则的合法性,把“谨慎性原则”等失当的原则剔除出会计法。

(2)在行政法规中明确区分“国家统一的会计制度”和“证券信息披露规则”。修订《企业财务会计报告条例》,在条例中明确区分“国家统一的会计制度”和“证券信息披露规则”。所有企业都应遵循国家统一的会计制度编制会计报表。会计报表具有法律证明效力。

把现行的企业会计准则体系明确界定为证券信息披露规则,仅仅适用于上市公司。也就是说,上市公司除遵循国家统一的会计制度编制会计报表外,还应遵循会计准则进行补充性的证券信息披露,且补充性的证券信息披露不具有法律证明效力。

(3)逐步提升国家统一的会计制度的层级效力。国家统一的会计制度要求遵照上位法的规定制定会计规则,但是,不应当超越上位法的授权。我国公司法、税收征收管理法、企业所得税法、统计法对会计工作提出了明确的要求,国家统一的会计制度应当遵照执行。

作为对比,国际财务报告准则和美国公认会计原则所主张的 “决策有用观”这一理念缺乏法律依据。我国公司法以及(作为公司法的特别法的)证券法从未提出这一不合理要求,从法学理论来看,“决策有用观”不能作为我国法律的法定要求。因此,应当在条例中否定理论界所推崇的这一失当理念。

国家统一的会计制度应当严格遵循会计法规定的“根据法律事实记账(记账行为必须具备原始凭证的支持)”的会计基本原则。可沿用《小企业会计准则》的成功经验,删除资产减值、公允价值、权益法、外币折算、递延所得税等不符合会计基本原则的会计规则。在“根据法律事实记账(记账行为必须具备原始凭证的支持)”这一会计基本原则的指导下,政府会计、企业会计的会计要素有望统一。

国家统一的会计制度包括两个组成部分:其一,是适用于所有行业的《企业会计制度》;其二,是补充性的《会计核算办法》,《会计核算办法》是针对特殊行业(如银行业金融机构、保险业、证券业、施工企业、石油天然气行业、房地产开发企业等)的会计核算业务做出补充性的规定。经济业务迥异的会计主体所适用的会计核算规则和会计报表格式,也必然存在显著的差异,例如,保险行业、银行业金融机构与传统工商企业的会计核算规则和会计报表格式既有共性,也有差异。《企业会计制度》及其补充性的《会计核算办法》能够妥善处理上述共性和差异。

-

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工

会计论文发表:基于JiTT模式的“互联网+会计”MPAcc课程教学设计本篇会计论文发表提出随着人工智能的不断发展,机器学习技术如何与会计教学相结合,这是“互联网+会计”深化MPAcc教育改革的重要内容之一。重庆理工 -

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后

公允价值会计的历史沿革及其推动因素公允价值会计的历史沿革及其推动因素 【摘要】2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后 -

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展

审计学论文:我国国家审计的新要求与新发展审计学论文“我国国家审计的新要求与新发展”讲述了新成立的中央审计委员会对我国国家审计的发展提出了新要求:强化党对审计工作的全面领导,拓展 -

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实

管理会计论文:对管理会计基本指引、应用指引的解读本篇管理会计论文"对管理会计基本指引、应用指引的解读"针对财政部发布的《管理会计基本指引》和管理会计应用指引系列,结合我国管理会计应用的实 -

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担

审计论文:论金融审计客体审计论文:论金融审计客体 【摘要】本篇 审计论文 论金融审计客体基于经典审计理论,提出金融审计客体的理论框架。金融审计客体是金融经管责任承担