在创业板上市公司中,董事会的规模相对较小,所以在英美投资者主导模式下,不利于企业价值的提升。而从独立董事比例来看,虽然我国有许多公司设立了独立董事的岗位,但从治理的规范程度和挑选人员的规范程度来看,质量并不高,在这个大前提下,我国创业板上市公司的独立董事很难在人格和行权方面保持独立性。我国的独立董事人员的聘用流程是由企业内部大股东推荐,再通过形式上的投票,在这种情况下,独立董事不能有效的履行职责;从另一方面讲,我国创业板上市公司设立独立董事的时间不长,许多独立董事是一些高校的教授,虽然有一定的声誉,但是行使权力的能力有待商榷,所以,虽然从数据来看我国创业板上市公司独立董事比例与企业价值呈正相关关系,从独立董事实际行权来看,独立董事比例对企业价值的影响并不大。

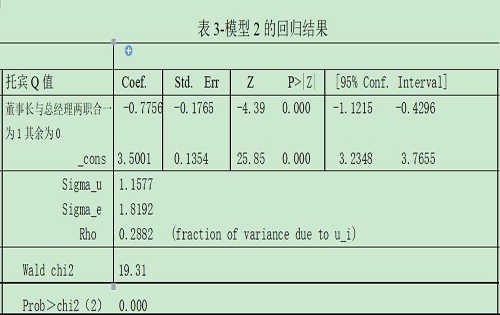

在德日银行主导模式下,假设董事长与总经理两职合一对企业价值影响的模型如上文模型二所示,经回归后得出的结果如表3所示:

如表3所示,Wald chi2(2)统计量为19.31,大于临界值,对应的P值为0.000;故在面板估计中拒绝固定效应的假设,所以选用随机效应进行估计。经回归后R=0.0131代表此模型与数据有高吻合度,个体效应和解释变量之间的相关系数等于零,说明董事长与总经理的两职合一指标与托宾Q值相关联,而且,从此模型得出的数据来看,该模型具有整体显著性,同样地,此模型的P值说明在统计上所有变量得出的结果都是显著的。此结果与表一得出的结果吻合。

同时,从表3中的数值可以知晓模型二的常数项a0=3.5001,董事长与总经理两职合一为1,其余取0(X4)指标a1=-0.7756,代表董事长与总经理两职合一取1其余取0这一指标与托宾Q值成反比例关系,也可以表示为当董事长与总经理两职合一时,创业板上市公司的企业价值会下降,反之,当两职分离时,创业板上市公司的企业价值会上升。

究其原因,在创业板上市公司中,如果董事长与总经理两职合一,就形成总经理身兼数职,那么董事长就形同虚设,变成一个只具有举手表决权的形式岗位,并且,总经理完全的掌握着公司的运营,董事长不能有效的对总经理的行为进行约束,创业板上市公司在进行制订重大决策时,总经理制定出不科学的决策的可能性比较大,从而影响创业板上市公司的企业价值;在现代社会,我国创业板上市公司的董事长与总经理两职分离是常见的现象,在此条件下,董事长与总经理之间可以相互监督,相互制约,也可以说董事长可以有效的监督总经理,两者共同参与创业板上市公司公司决策的制定以及科学的对公司进行管理,可以有效的提升企业价值。

本篇创业论文研究的最后一个模式为东南亚家族控制模式,假设在创业板上市公司中,第一大股东的持股比例与企业价值的模型为上文的模型三,其回归后得出的结果如表4所示:

表4-模型3的回归结果

如表4所示,此模式选取的模型和前两种模型一样,都是随机效应模型,Wald chi2(2)统计量为4.45,大于临界值,对应的P值为0.028;故在面板估计中拒绝固定效应的假设,所以选用随机效应进行估计。此模型的R方为0.0015,同样的说明此回归模型与模型三的数据吻合,再者,其解释变量Y与个体效应的相关系数为0,说明模式三中的第一大股东持股比例这一指标与托宾Q值相关,另外Wald chi2(1), Prob >chi2,并且计算结果等于0,说明此模型整体具有显著性,从表3中,可以得到P值都是小于0.1,再一次说明变量第一大股东持股比例(X1)和托宾Q值(Y)所得到的结果在统计上都是显著的。

-

创业论文:创业企业公司治理模式对企业价值的影响—以创业板本篇创业论文选取2010-2015年里数据完整的154家创业板上市公司作为研究样本,并对这些样本数据进行多元线性回归分析,建立回归模型。

创业论文:创业企业公司治理模式对企业价值的影响—以创业板本篇创业论文选取2010-2015年里数据完整的154家创业板上市公司作为研究样本,并对这些样本数据进行多元线性回归分析,建立回归模型。 -

管理论文发表:一带一路”倡议下中国职业教育海外办学的战略本篇管理论文发表指出:“一带一路”沿线大多是发展中国家,工业基础薄弱,低下的劳动生产率成为当地经济发展的瓶颈,同时也制约着在当地投资的中

管理论文发表:一带一路”倡议下中国职业教育海外办学的战略本篇管理论文发表指出:“一带一路”沿线大多是发展中国家,工业基础薄弱,低下的劳动生产率成为当地经济发展的瓶颈,同时也制约着在当地投资的中 -

管理论文发表:人工智能时代职业教育治理的现实挑战与路径选管理论文发表:人工智能时代职业教育治理的现实挑战与路径选择 人工智能作为支撑所有产业变革的通用性技术,推动着政治、经济、社会等各领域的变革

管理论文发表:人工智能时代职业教育治理的现实挑战与路径选管理论文发表:人工智能时代职业教育治理的现实挑战与路径选择 人工智能作为支撑所有产业变革的通用性技术,推动着政治、经济、社会等各领域的变革 -

工程管理论文发表-煤矿企业安全成本管理问题本篇工程管理论文发表对煤矿企业安全成本管理问题进行了探讨,首先对企业安全成本管理的重要性进行了分析,在此基础上分析了当前煤矿企业安全成本

工程管理论文发表-煤矿企业安全成本管理问题本篇工程管理论文发表对煤矿企业安全成本管理问题进行了探讨,首先对企业安全成本管理的重要性进行了分析,在此基础上分析了当前煤矿企业安全成本 -

管理论文发表-医院医疗保险管理中存在的问题及对策本篇管理论文发表主要就医院医疗保险管理中存在的问题进行了具体分析,并提出了相应的解决方案,旨在供广大医院医疗保险管理工作者借鉴。

管理论文发表-医院医疗保险管理中存在的问题及对策本篇管理论文发表主要就医院医疗保险管理中存在的问题进行了具体分析,并提出了相应的解决方案,旨在供广大医院医疗保险管理工作者借鉴。