(二)样本选择和数据来源

由于创业板上市公司是创业企业的重要组成部分,创业企业为了实现高新技术的创业企业和具高成长性的有潜力的中小型创业企业的快速发展,创业板市场为他们提供了一个融资平台和发展空间,所以本文就以创业企业中的创业板上市公司作为研究的对象。进一步以创业板上市公司来进行实证研究。相较于主板上市公司,创业板持续经营的能力较差,所提供的数据的完整性难以保证,因此,本文对挑选出2010年至2015年中所有数据都完整的154家创业板上市公司作为数据样本,来进行分析创业板上市公司的治理模式对企业价值的影响。本文的样本数据全部来自于创业板上市公司,所用数据来源于CCER 数据库。

(三) 变量定义和建立模型

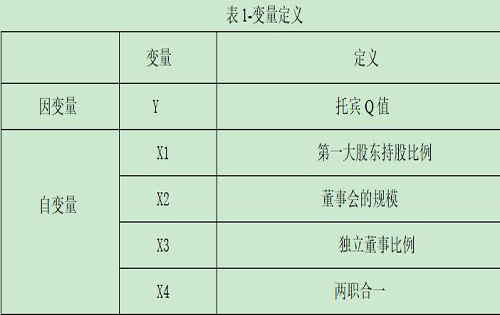

在选取企业价值指标时,在不同的背景和条件下,可能得到的分析结果大同小异。在替创业板企业选择企业价值指标时,需要观察创业板和主板公司的差别。第一,在创业板上市时所需的上市条件,提供给外部使用者的信息方面不同于主板企业,在持续经营方面的差异,创业板需要持续经营两年,而主板需持续经营三年,股本方面也有所不同,创业企业上市需要2000万股本,而主板的股本则是不低于5000万。第二,由于创业板企业规模小,主要业务单一且突出,同时具有高成长,高收益的特点,所以,创业板企业未来的发展空间和未来投资回报率是投资者较为关注的方面。比较而言,本文选取托宾Q值来度量企业价值,作为本文实证的解释变量Y。

本文结合前文对企业的三种治理模式机制进行分析,选取了三种模式中较为显著地四大指标;在英美模式下,股东大会,经理和董事会三者组成了企业的内部治理结构,由于股东大会的存在已经变成形式主义,早已不是企业的最高权力机构,所以企业更侧重于利用董事会来做重要决策,本文选取董事会规模和独立董事比例两个指标来分析英美模式对创业板企业价值的影响。

在德日模式下,企业设置的内部治理机构与英美模式异曲同工,但是德国企业的最高权力机构是股东大会,同时企业内部实行双层董事制度,即监事会--董事会,与此同时,董事长与总经理的权利分离,这是一个显著的特征,所以,本文以董事长和总经理两职是否分离作为研究德日模式对创业板企业价值的影响。

东南亚家族模式以家族管理经营公司,在这种模式下,资本结构以家族为核心,控制企业,并且公司股东成员就为企业的经理层,参与经营及制定决策方针,股权的高度集中是这种模式的特征,所以,本文从股权结构的角度开展研究,以第一大股东持股比例为指标,分析东南亚家族模式对创业板企业价值的影响。

其中,第一大股东持股比例用第一大股东持股数量占公司全部股数的比例来表示;董事会的规模用董事会中股东的人数来表示;独立董事的比例用独立董事的人数比上在董事会中全体人员的比值;两职合一在本文中是一个虚拟变量,如果董事长与总经理两职合一取1,其余取0。

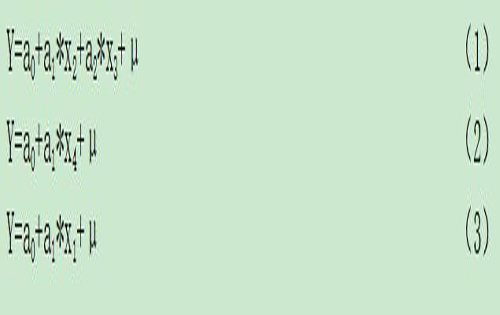

其中:a0代表回归方程的常数项;ai代表各解释变量和控制变量的回归参数(i=1、2、3、4、5、6、7、8、9…); μ是代表回归方程的随机误差。根据前面的变量定义,对于模型一,当a1的数值为正,那么董事会的规模与企业价值呈正相关;反之,当a1的数值为负时,说明董事会的规模与企业价值呈负相关。同理当a2的数值为正时,说明独立董事的比例与企业价值呈正相关;当a2为负值时,两者之间呈负相关。模型二和模型三也是同样的道理,对于模型二,当a1为正时,董事长与总经理两职合一与企业价值成正比;当a1为负时,董事长与总经理两者合一成反比。对于模型三,当a1为正时,第一大股东持股比例与企业价值成正比,为负时,成反比。

(四)实证结果分析

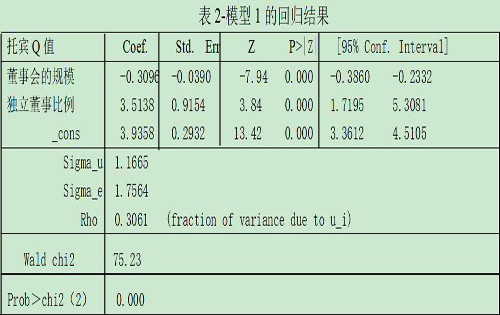

在英美投资者主导模式下,假设董事会规模与独立董事的比例对企业价值影响的模型为模型一,经stata12.0回归后,得出如下数据:

表2-模型1的回归结果

如表2所示,Wald chi2(2)统计量为75.23,大于临界值,对应的P值为0.000;故在面板估计中拒绝固定效应的假设,选用随机效应进行估计。所以,随机效应模式更适合作为本次研究的模式。经回归,R方的值为0.0661,说明此回归模型和本文模型选用的数据有契合度,不论是个体效应与解释变量的相关系数指标还是表示此模型整体显著性的指标都说明此模型的各项指标是有意义的,指标P的值为零,可以得出,此模型中,董事会的规模、独立董事比例及托宾Q值这些变量的结果在统计上是有显著效果的,此时,该模型一的常数项a0为3.9538,董事会的规模(X2)的常数项a1等于-0.3096,独立董事比例(X2)常数项a2为3.5138;这些指标的数值说明董事会的规模与企业价值成反比,这与本文所提出的假设一致,而独立董事比例的常数项为正值,代表独立董事比例与企业价值成正比例关系。

-

创业论文:创业企业公司治理模式对企业价值的影响—以创业板本篇创业论文选取2010-2015年里数据完整的154家创业板上市公司作为研究样本,并对这些样本数据进行多元线性回归分析,建立回归模型。

创业论文:创业企业公司治理模式对企业价值的影响—以创业板本篇创业论文选取2010-2015年里数据完整的154家创业板上市公司作为研究样本,并对这些样本数据进行多元线性回归分析,建立回归模型。 -

管理论文发表:一带一路”倡议下中国职业教育海外办学的战略本篇管理论文发表指出:“一带一路”沿线大多是发展中国家,工业基础薄弱,低下的劳动生产率成为当地经济发展的瓶颈,同时也制约着在当地投资的中

管理论文发表:一带一路”倡议下中国职业教育海外办学的战略本篇管理论文发表指出:“一带一路”沿线大多是发展中国家,工业基础薄弱,低下的劳动生产率成为当地经济发展的瓶颈,同时也制约着在当地投资的中 -

管理论文发表:人工智能时代职业教育治理的现实挑战与路径选管理论文发表:人工智能时代职业教育治理的现实挑战与路径选择 人工智能作为支撑所有产业变革的通用性技术,推动着政治、经济、社会等各领域的变革

管理论文发表:人工智能时代职业教育治理的现实挑战与路径选管理论文发表:人工智能时代职业教育治理的现实挑战与路径选择 人工智能作为支撑所有产业变革的通用性技术,推动着政治、经济、社会等各领域的变革 -

工程管理论文发表-煤矿企业安全成本管理问题本篇工程管理论文发表对煤矿企业安全成本管理问题进行了探讨,首先对企业安全成本管理的重要性进行了分析,在此基础上分析了当前煤矿企业安全成本

工程管理论文发表-煤矿企业安全成本管理问题本篇工程管理论文发表对煤矿企业安全成本管理问题进行了探讨,首先对企业安全成本管理的重要性进行了分析,在此基础上分析了当前煤矿企业安全成本 -

管理论文发表-医院医疗保险管理中存在的问题及对策本篇管理论文发表主要就医院医疗保险管理中存在的问题进行了具体分析,并提出了相应的解决方案,旨在供广大医院医疗保险管理工作者借鉴。

管理论文发表-医院医疗保险管理中存在的问题及对策本篇管理论文发表主要就医院医疗保险管理中存在的问题进行了具体分析,并提出了相应的解决方案,旨在供广大医院医疗保险管理工作者借鉴。